- DAZ.online

- DAZ / AZ

- AZ 40/2009

- Sicherheit steht an ...

Sicherheit steht an oberster Stelle

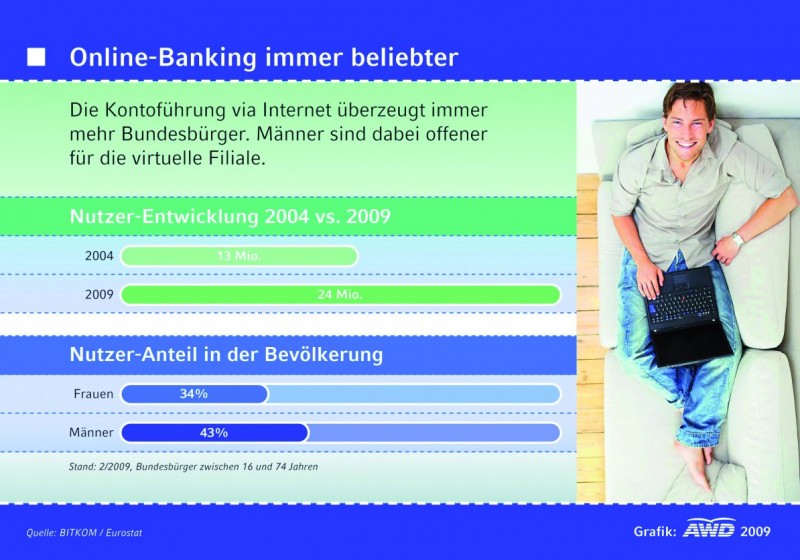

"Demnach nutzen immerhin 38 Prozent der Bevölkerung im Alter von 16 bis 74 Jahren das Online-Banking, Tendenz steigend. Der EU-Durchschnitt wird auf 29 Prozent beziffert. Dass dennoch Luft nach oben ist, zeigt der europäische Spitzenreiter Finnland. Dort liegt die Quote bei 72 Prozent. Flexibilität, einfache Handhabung und die meist kostengünstige Kontoführung sind die drei Hauptfaktoren für den Siegeszug des Online-Bankings", so ein Bankenexperte des Allgemeinen Wirtschaftsdienstes AWD.

Gibt es sicheres Online-Banking?

Sicherheit steht bei den Anwendern von Online-Banking an oberster Stelle. Daher ist die Finanzwirtschaft ständig bestrebt, größtmögliche Sicherheit zu bieten und entwickelt Verfahren weiter oder führt neue ein. Denn leider wächst die Internet-Kriminalität fast so schnell wie innovative Ideen das Netz befruchten. Im vergangenen Jahr zählte das Bundeskriminalamt immerhin 1800 Versuche von Hackern, die das sehr gängige i-TAN-Verfahren (Erklärung s. unter "Vielfältige Online-Banking-Verfahren") zu knacken versuchten. Erst Anfang August ist im bayerischen Ort Senden ein Online-Banking-Nutzer Opfer eines sogenannten Echtzeittrojaners geworden. Dieses Programm hatte im Hintergrund parallel und unbemerkt eine Überweisung veranlasst.

Dennoch kann man Online-Banking zumindest als relativ sicher bezeichnen, wenn elementare Regeln eingehalten und Schutzvorkehrungen getroffen werden. Antivirusprogramm und Firewall sind heute notwendige Selbstverständlichkeiten. Wer darauf verzichtet und Online-Banking anwendet, handelt bereits fahrlässig. Bankgeschäfte gehören zu den vertraulichen und sensiblen Vorgängen. Daher sollten sie ausschließlich am eigenen privaten PC stattfinden und niemals in einem Internet-Cafe, einem Hotel oder an einem sonstigen öffentlich zugänglichen Computer. Die Prüfung der sicheren Internetleitung (SSL genannt) zur Bank ist ratsam und der Zugang über einen Link generell zu vermeiden. Und wie die Geheimzahl der Geldautomatenkarte ist die PIN (persönliche Identifikations-Nummer) unter keinen Umständen einer dritten Person mitzuteilen. Unter dem Begriff "Phishing" wurde diese Vorgehensweise bekannt, bei der via E-Mail Betrüger nach PIN und TAN (Transaktionsnummer) im Namen einer Bank fragen und deren täuschend echtes Logo oder den Briefkopf verwenden.

Es ist ebenfalls sinnvoll, für Überweisungen eine Betragsobergrenze festzulegen. Dieses Limit grenzt zumindest einen möglichen Schaden ein. Wer dann doch einmal einen höheren Betrag zu überweisen hat, kann das Limit kurzfristig erhöhen und später wieder zurücksetzen oder eine beleghafte Überweisung ausführen. Eine regelmäßige Kontrolle der Kontobewegungen sollte zur Routine eines Online-Banking-Anwenders werden. Denn schnelles Handeln im Schadenfall führt erfahrungsgemäß am ehesten dazu, dass entwendetes Geld von der Bank zurückgeholt werden kann, bevor der Zahlungseingang auf das Empfängerkonto gebucht wurde. Denn das ist die Voraussetzung, um die betrügerische Fehlbuchung zu stoppen.

Vielfältige Online-Banking-Verfahren

Die einfachste Variante ist das PIN/TAN-Verfahren. Mit einem Benutzernamen oder der Kontonummer und PIN erfolgt der Zugang zum Konto. Für jede Buchung muss eine beliebige TAN von der gültigen TAN-Liste verwendet werden. Beim i-TAN-Verfahren gibt das System vor, welche der durchnummerierten TAN für den aktuellen Vorgang zu nehmen ist. Manche Banken ergänzen dieses Verfahren noch um eine Bestätigungsnummer, die nach Eingabe der TAN dem Kunden angezeigt wird und als weiteres Kontrollelement dient.

Das eTAN-Modell erzeugt die TAN außerhalb des Internets. Dafür erhält man ein handliches Gerät der Bank. Um eine TAN zu erhalten, schiebt der Anwender seine Bankkarte ins Gerät und der TAN-Generator zeigt die entsprechende Zahl an. Beim eTAN plus-Verfahren muss man, je nach Kreditinstitut, einen vom Onlinesystem bei der aktuellen Transaktion vorgegebenen Code in das Gerät eingeben und/oder die Kontonummer des Empfängers, bevor das Gerät die TAN errechnet und ausweist. Mit dem mTAN-Verfahren lässt sich der Kunde die für die Buchung nötige TAN auf das Handy per SMS senden.

"Auch die Nutzung einer elektrischen Signatur oder digitalen Unterschrift in Form einer Chipkarte ist eine etablierte Art des Online-Bankings. Sie sind etwa unter den Kürzeln HBCI oder FinTS bekannt. Und für Firmenkunden gibt es spezielle Lösungen. Die steigende Akzeptanz des Online-Bankings hat dafür gesorgt, dass diese Verfahrensvielfalt existiert und Verbesserungen zu einem Höchstmaß an Sicherheit stetig vorangetrieben werden", so der AWD-Bankenexperte.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.