- DAZ.online

- DAZ / AZ

- AZ 24/2015

- Rohertrags-Monitor April ...

Wirtschaft

Rohertrags-Monitor April 2015

Seit 2004, als die ehemals degressiv ausgestaltete AMPreisV auf das Kombimodell umgestellt wurde, sind die Honorierung des Apothekers und der Rohertrag einer Apotheke in hohem Maße abhängig von der Zahl der abgegebenen Packungen an verschreibungspflichtigen Fertigarzneimitteln (Rx-FAM), von deren Apothekeneinkaufswert, vom gültigen Mehrwertsteuersatz sowie – bei zulasten der GKV abgegebenen Rx-FAM – vom Kassenabschlag (Rabatt nach § 130 SGB V), der zu Anfang des Berichtsjahres von 1,80 Euro auf 1,77 Euro gesenkt wurde.

Die wirtschaftlichen Auswirkungen dieser neuen Preisbildungssystematik werden – beginnend mit dem Berichtsmonat August 2011 und auf der Grundlage der von Insight Health* zur Verfügung gestellten Daten – regelmäßig für zulasten der GKV verordnete Rx-FAM für die beiden vorangegangenen Jahre und die bisherigen Monate des aktuellen Jahres im Rohertrags-Monitor fortgeschrieben.

Moderater Verordnungsrückgang.

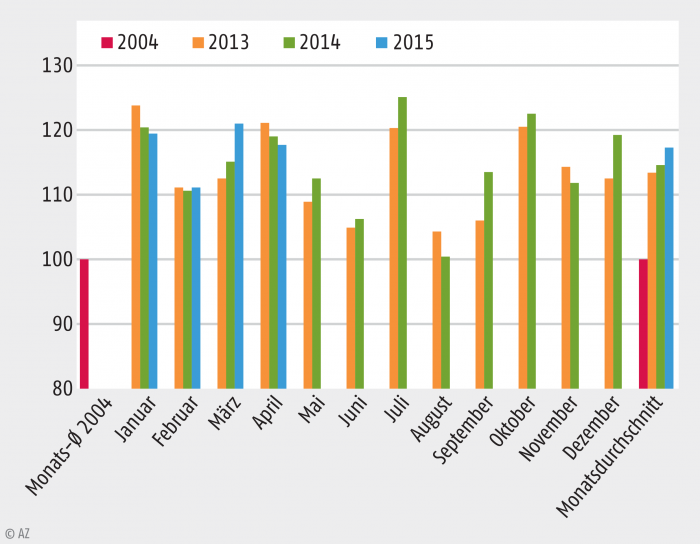

Die Zahl der zulasten der GKV abgegebenen Rx-FAM ist (mit 51,6 Mio. Packungen) im April 2015 (gegenüber dem Vorjahresmonat) um gut 1,1 Prozent zurückgegangen (s. Abb. 1). Bei unverändertem Festzuschlag (von 8,35 Euro je Packung) ist das packungsbezogene Honorar aufgrund der Reduktion des Kassenrabatts nicht um 1,1 Prozent, sondern (nur) um 0,7 Prozent (auf knapp 354,4 Mio. Euro) zurückgegangen.

Abb. 1: Entwicklung der zulasten der GKV abgegebenen Rx-FAM-Packungen in den Monaten Januar 2013 bis April 2015 (Monatsdurchschnitt 2004 = 100).

Aufgrund der außergewöhnlich vielen Verordnungen im März konnte die Packungszahl in den ersten vier Monaten des Jahres gegenüber dem Vorjahrestertial immer noch um 0,9 Prozent zulegen. Von diesem Wachstum entfallen allein 0,7 Prozent (oder monatsdurchschnittlich rund 470.700) auf eine Zunahme der in der GKV Versicherten. Die starke Erkältungswelle zu Anfang des Jahres und die Auswirkungen der demografischen Entwicklung haben für das restliche Wachstum gesorgt. Wegen des seit Anfang des Jahres reduzierten Kassenrabatts ist das packungsbezogene Honorar im ersten Tertial des Jahres – in Analogie zum April – ebenfalls um 0,4 Prozentpunkte stärker angestiegen als der Absatz (die Zahl der abgegebenen Packungen); es liegt bei +1,3 Prozent.

Trotz höheren Marktanteils an rabattbegünstigten, und damit beratungsintensiven Arzneimitteln legt der Wert der Durchschnittspackung weiter zu.

Bei einem um 1,1 Prozent rückläufigen Verordnungsvolumen ist der Apotheken-Einkaufspreis im April (nur) um 0,7 Prozent gefallen (vgl. Abb. 2). Auch wenn der Anteil der rabattbegünstigten Arzneimittel, die zum überwiegenden Teil Generika sind, im Berichtsmonat wieder die 58-Prozent-Marke deutlich überschritten hat, sind es vor allem die hochpreisigen Arzneimittel (mit einem ApU > 1200 Euro), die für diesen Anstieg gesorgt haben.

Abb. 2: Entwicklung der Apotheken-Einkaufswerte der zulasten der GKV abgegebenen Rx-FAM in den Monaten Januar 2013 bis April 2015 (Monatsdurchschnitt 2004 = 100).

Im ersten Tertial des Jahres hat der Apotheken-Einkaufswert sogar um gut 2,6 Prozent zugelegt, so dass der Wert der Durchschnittspackung zu Einkaufspreisen um 1,7 Prozent gestiegen ist.

Damit blieb der Apotheken-Rohertrag aus kaufmännischer Komponente (3 Prozent auf den Einkauf) im April (mit 56,8 Mio. Euro) um 0,7 Prozent hinter dem Vergleichswert des Vorjahres zurück, während er – bezogen auf das erste Tertial – um 2,6 Prozent angewachsen ist.

Handelsspanne wieder auf Sinkflug.

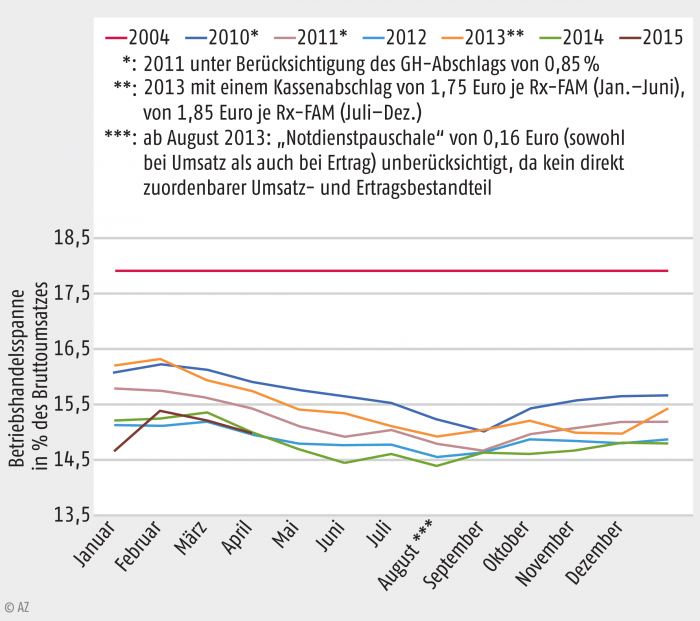

In der Addition von Honorar und kaufmännischer Komponente ist der Apotheken-Rohertrag aus GKV-Rx-FAM im Berichtsmonat absolut um 3 Mio. Euro hinter dem Vorjahreswert zurückgeblieben; die Betriebshandelsspanne in Prozenten des Bruttoumsatzes mit 14,99 Prozent wieder unter die 15-Prozent-Marke gefallen (vgl. Abb. 3). Mit einem weiteren Verfall der Spanne muss in den nächsten Monaten gerechnet werden.

Abb. 3: Betriebshandelsspanne aus zulasten der GKV abgegebenen Rx-FAM in Prozenten des Bruttoumsatzes in den Monaten Januar 2010 bis April 2015 (Vergleich: Jahresdurchschnitt 2004).

Mehrwertsteuer bleibt Kostentreiber.

Der durchschnittliche Preis der im Jahresdurchschnitt 2004, im April d. J. und in den ersten vier Monaten 2015 zulasten der GKV abgegebenen Rx-FAM-Packungen sowie die wertmäßigen Anteile der Wertschöpfungsstufen und deren Entwicklung seit 2004 sind Tabelle 1 zu entnehmen.

Tabelle 1 | |||||

| Durchschnittliches GKV-Rx-FAM | • 2004(1) | April 2015(2) | Jan. – April 2015 (3) | (3) – (1)(4) | (4) in % (1)(5) |

|---|---|---|---|---|---|

| Verkaufspreis laut AMPreisV ** | 42,19 € | 54,90 € | 54,61 € | 12,42 € | 29,4% |

| ./. Kassenabschlag | 2,00 € | 1,77 € | 1,77 € | – 0,23 € | – 11,5% |

| = GKV-Abrechnungspreis (brutto) | 40,19 € | 53,13 € | 52,84 € | 12,65 € | 31,5% |

| ./. Mehrwertsteuer | 5,54 € | 8,48 € | 8,44 € | 2,90 € | 52,3% |

| = GKV-Abrechnungspreis (netto) | 34,65 € | 44,65 € | 44,40 € | 9,75 € | 28,1% |

| Apo.-Rohertrag aus Festzuschlag | 6,38 € | 6,86 € | 6,86 € | 0,48 € | 7,5% |

| Apo.-Rohertrag, kfm. Komponente | 0,82 € | 1,10 € | 1,10 € | 0,28 € | 33,6% |

| ./. Apo.-Rohertrag insges. (gem. AMPreisV) | 7,20 € | 7,96 € | 7,96 € | 0,76 € | 10,6% |

| = Apothekeneinkaufswert | 27,45 € | 36,69 € | 36,44 € | 8,99 € | 32,8% |

| ./. Großhandelsmarge | * | 1,60 € | 1,59 € | * | * |

| = ApU (Abgabepreis des pharm. Untern.) | * | 35,09 € | 34,85 € | * | * |

|

* = ApU (bzw. HAP) liegt für 2004 nicht vor

** = ab August 2013: „Notdienstpauschale“ von 0,16 Euro (sowohl bei Umsatz als auch bei Ertrag) unberücksichtigt, da kein direkt zuordenbarer Ertragsbestandteil

Quelle: Insight Health und eigene Berechnungen; Hü. ©

| |||||

Während die Apothekenmarge innerhalb von gut zehn Jahren um 10,6 Prozent (bzw. um 76 Cent) gegenüber 2004 angewachsen ist, hat die Mehrwertsteuer um 52,3 Prozent (oder um 2,90 Euro) zugelegt; sie bleibt damit Kostentreiber Nummer eins.

Von besonderem Interesse ist dabei der Vergleich der aktuellen Anteile innerhalb der Wertschöpfungskette mit den Ausgangswerten des Jahres 2004 (s. Tab. 2).

Tabelle 2: | ||

| Wertschöpfungsanteile am Verkaufspreis einer durchschnittlichen GKV-Rx-FAM-Packung | • 2004 | Jan. – April 2015 |

|---|---|---|

| Verkaufspreis laut AMPreisV ** | 100,0% | 100,0% |

| ./. Kassenabschlag | 4,7% | 3,2% |

| = GKV-Abrechnungspreis (brutto) | 95,3% | 96,8% |

| ./. Mehrwertsteuer | 13,1% | 15,4% |

| = GKV-Abrechnungspreis (netto) | 82,1% | 81,3% |

| Apo.-Rohertrag aus Festzuschlag | 15,1% | 12,6% |

| Apo.-Rohertrag, kfm. Komponente | 2,0% | 2,0% |

| ./. Apo.-Rohertrag insges. (gem. AMPreisV) | 17,1% | 14,6% |

| = Apothekeneinkaufswert | 65,1% | 66,7% |

| ./. Großhandelsmarge | * | 2,9% |

| = ApU (Abgabepreis des pharm. Untern.) | * | 63,8% |

|

* = ApU (bzw. HAP) liegt für 2004 nicht vor

** = ab August 2013: „Notdienstpauschale“ von 0,16 Euro (sowohl bei Umsatz als auch bei Ertrag) unberücksichtigt, da kein direkt zuordenbarer Ertragsbestandteil

Quelle: Insight Health und eigene Berechnungen; Hü. ©

| ||

Apothekeneinkaufswert und vor allem Mehrwertsteuer haben mächtig Wertschöpfungsanteile gewonnen; die Apothekenmarge, und dabei vor allem der Apothekenrohertrag aus Festzuschlag verloren. Heute kassiert der Staat wesentlich mehr an Umsatzsteuer aus dem Verkauf einer Rx-FAM-Packung als die Apotheke an Rohertrag zu erzielen vermag.

*Insight Health ist ein führender Informationsdienstleister im Gesundheitsmarkt mit einem breiten Portfolio datenbasierter Services zur Markt- und Versorgungsforschung. Insight Health bietet individuelle Lösungen für die pharmazeutische Industrie, Krankenversicherungen, Ärztevereinigungen, Behörden, Politik und weitere Entscheider im Gesundheitsmarkt.

Informationen unter www.insight-health.de

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.