- DAZ.online

- DAZ / AZ

- DAZ 18/2022

- Trügerischer Lichtblick

Foto: Justin/AdobeStock

Wirtschaft

Trügerischer Lichtblick

Apothekenwirtschaftsbericht für 2021 mit erheblichen Sondereffekten

Claudia Korf, Geschäftsführerin Ökonomie der ABDA, und Dr. Eckart Bauer, Abteilungsleiter Wirtschaft und Soziales der ABDA, haben den Apothekenwirtschaftsbericht bei der Wirtschaftskonferenz des Deutschen Apothekerverbandes am 27. April online präsentiert. Dieser Beitrag verknüpft ausgewählte Daten aus dem Bericht, Erläuterungen aus der Präsentation und ergänzende Analysen des Verfassers.

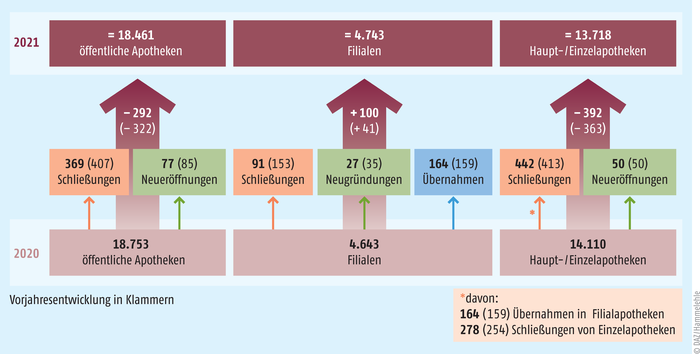

Weiter sinkende Apothekenzahl

Die Zahl der Apotheken sank 2021 trotz der günstigen Sondereffekte erneut auf 18.461. Nach drei Jahren mit Rückgängen um über 300 nahm die Apothekenzahl diesmal um 292 ab. Im ersten Quartal 2022 sank sie um weitere 99 auf 18.362 Apotheken. Korf prognostizierte für Ende 2022 noch 18.166 und für Ende 2023 nur noch 17.870 Apotheken. Der Trend zur Filialisierung hat sich 2021 verstärkt. Die Zahl der Filialen stieg 2021 um 100, so viel wie seit 2016 nicht mehr. Dabei entstehen Filialen zum weitaus größten Teil durch die Übernahme von Einzelapotheken und immer seltener durch Neugründungen (siehe Abbildung 1). Von den 18.461 Apotheken am Jahresende 2021 waren 3.365 Hauptapotheken und 4.743 Filialen. 2.314 Hauptapotheken (Vorjahr: 2.278) hatten jeweils nur eine Filiale, 724 (Vorjahr: 698) hatten jeweils zwei und 327 (Vorjahr: 323) jeweils drei Filialen. Damit befanden sich 43,9 Prozent der Apotheken in Filialstrukturen. Korf betonte, dass dieser Anteil weiter steigt. Die deutsche Apothekendichte liegt mit 22 Apotheken je 100.000 Einwohner weit unter dem EU-Durchschnitt von 32.

Abb. 1: Veränderungen der Apothekenanzahl im Jahr 2021. Links stehen die Daten für alle öffentlichen Apotheken. In der Mitte und rechts werden diese Angaben jeweils für Filialen und für Haupt- oder Einzelapotheken aufgegliedert. Quellen: Landesapothekerkammern, ABDA

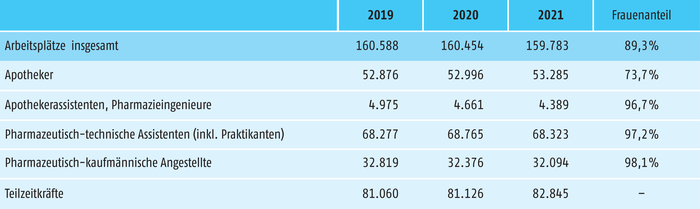

Neuer Trend: weniger Beschäftigte

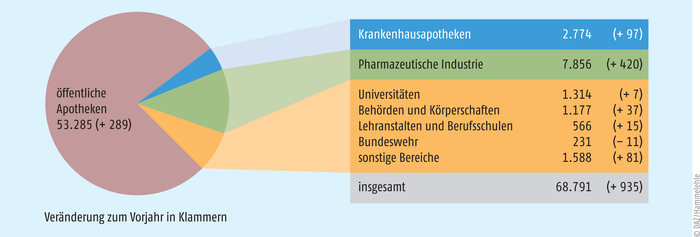

Die Zahl der Beschäftigten in Apotheken, soweit sie Angehörige von Apothekenberufen sind, ging 2020 erstmals um 0,1 Prozent zurück und sank 2021 um 0,4 Prozent (siehe Abbildung 2). Damit ist der langjährige Wachstumstrend gebrochen und die Personalnot zeichnet sich erstmals auch etwas im Apothekenwirtschaftsbericht ab. Allerdings sinkt die Zahl der Apotheken viel stärker. Die Zahl der berufstätigen Apothekerinnen und Apotheker hat sowohl insgesamt als auch in den öffentlichen Apotheken zugenommen, aber im Verhältnis zur bisherigen Zahl der Beschäftigten war das Wachstum in den Krankenhausapotheken und in der Pharmaindustrie viel größer als in den öffentlichen Apotheken (siehe Abbildung 3).

Abb. 2: Tätigkeitsbereiche. So verteilten sich die berufstätigen Apothekerinnen und Apotheker im Jahr 2021 auf die Tätigkeitsbereiche. Quelle: ABDA

Abb. 3: Anzahl der Beschäftigten in öffentlichen Apotheken. Wie schon 2020 sank auch 2021 die Zahl der Beschäftigten in öffentlichen Apotheken – bei Betrachtung aller Apothekenberufe. Die angegebenen Zahlen für pharmazeutisch-kaufmännische Angestellte schließen Apothekenhelfer, -facharbeiter, -assistenten, Pharmazeutische Assistenten und PKA in Ausbildung ein. Quelle: ABDA

Wachstum beim Versand abgeflacht

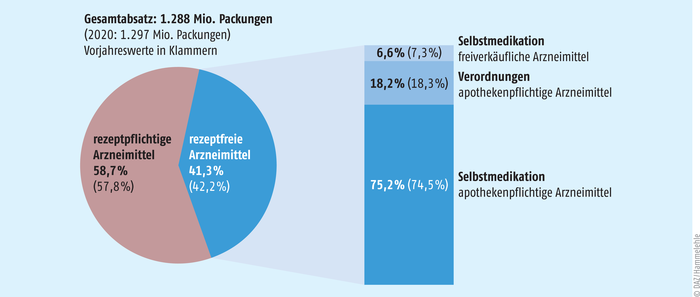

Der Arzneimittelabsatz in Apotheken nahm 2021 weiter ab und betrug 1.288 Millionen Packungen (minus 0,7 Prozent gegenüber 2020). Dabei nahm der Anteil der Rx-Arzneimittel auf 58,7 Prozent zu (siehe Abbildung 4). Korf merkte an, dass sich das Wachstum des Versandes bei den OTC- und Nichtarzneimitteln abgeflacht habe. Im Gegensatz zu 2020 habe das zweite Pandemiejahr dem Versand keinen weiteren Wachstumsschub gebracht. Im Jahr 2020 war der Umsatz mit OTC- und Nichtarzneimitteln in den Vor-Ort-Apotheken um 4,5 Prozent gesunken, 2021 stieg er um 3,3 Prozent auf 11.374 Millionen Euro. Der Absatz war 2020 um 6,9 Prozent gefallen und stieg 2021 um 0,7 Prozent auf 908 Millionen Packungen. Korf beschrieb dies als „Schaukelbewegung“. Dagegen stieg der Umsatz mit OTC- und Nichtarzneimitteln im Versand 2020 um beträchtliche 14,6 Prozent, aber 2021 „nur“ noch um 3,8 Prozent auf 2.649 Millionen Euro. Der Absatz im Versand entwickelte sich ähnlich. Er stieg 2020 um 12,3 Prozent und 2021 um 2,9 Prozent auf 223 Millionen Packungen. Dies ergibt sich aus Daten von Insight Health. Eine ähnliche Entwicklung zeigt sich bei den apothekenpflichtigen und freiverkäuflichen Arzneimitteln ohne Nichtarzneimittel und Ergänzungssortiment. Im Berichtsjahr 2021 betrug der Umsatz der genannten Arzneimittel 6.676 Millionen Euro. Davon entfielen 79,6 Prozent auf die Vor-Ort-Apotheken, wobei ihr absoluter Umsatz unverändert blieb. Im Versand wurden 20,4 Prozent dieses Umsatzes erzielt, wobei der absolute Betrag um 1,3 Prozent sank. Die Ausgaben der GKV für Arzneimittel von ausländischen Versendern sind 2021 um 20,5 Prozent auf 364 Millionen Euro gesunken. Aus diesen Daten folgerte Korf, dass das Wachstum des Versandes schwächer geworden sei und dass von der Pandemie eher die inländischen als die ausländischen Versender profitiert hätten. Allerdings ging sie nicht auf die seit jeher bestehende Lücke in den verfügbaren Daten ein. Weiterhin bleibt offen, wie viele Rx-Arzneimittel die ausländischen Versender an Selbstzahler liefern. Damit lässt sich nicht beantworten, welche Umsätze den deutschen Apotheken aufgrund von Rx-Boni außerhalb der GKV entgehen.

Abb. 4: Arzneimittelabsatz in Apotheken im Jahr 2021. Die Abbildung zeigt die Verteilung der in Apotheken abgegebenen Arzneimittel, gemessen an der Zahl der Packungen. Das Ergänzungssortiment wird hier nicht berücksichtigt. Quellen: ABDA, Insight Health

Sonderumsätze für Sonderleistungen

Die Daten der Apotheken für 2021 sind wesentlich durch die Sondereffekte der Pandemie geprägt. Dies betrifft insbesondere die zusätzlichen Leistungen, die die Apotheken für die Allgemeinheit erbracht und mit dem Bundesamt für Soziale Sicherung (BAS) abgerechnet haben. Korf betonte, dass dies Einmaleffekte sind. Die Apotheken hätten sich diese Umsätze verdient, weil sie der Gesellschaft gedient haben. Sie dürften stolz darauf sein. Es sei ein Skandal, wenn gute Zahlen als Ergebnis von Mehrarbeit zum Anlass für Kürzungen genommen würden.

Von Dezember 2020 bis April 2021 haben die Apotheken gemäß Apothekenwirtschaftsbericht etwa 440 Millionen Schutzmasken abgegeben. Im Berichtsjahr 2021 haben sie ab April etwa 100 Millionen COVID-19-Impfdosen an Arztpraxen, Impfteams und den öffentlichen Gesundheitsdienst geliefert und ab Juni etwa 97 Millionen Impf- und Genesenenzertifikate ausgestellt. Im Jahr 2020 hatten die Apotheken für die Schutzmasken 423 Millionen Euro (netto) vom Bundesamt für Soziale Sicherung (BAS) erhalten. Im Jahr 2021 kamen folgende Netto-Zahlungen für die Apotheken hinzu:

- 1.444 Millionen Euro für Schutzmasken (inklusive Eigenbeteiligung der Patienten)

- 492 Millionen Euro für COVID-19-Zertifikate

- 96 Millionen Euro für COVID-19-Impfstoffe

- schätzungsweise 500 Millionen Euro für Bürgertests

Von Juli 2020 bis April 2022 hat das BAS insgesamt 12.283 Millionen Euro für 372,3 Millionen Tests und weitere pandemiebedingte Leistungen ausgegeben, wobei der Anteil für die Apotheken nicht ausgewiesen wird. Dieser erhebliche Betrag relativiert auch die Sonderumsätze der Apotheken. Die COVID-19-Impfungen in Apotheken haben erst im Februar 2022 begonnen. Bis zum 19. April 2022 wurden 88.510 Impfungen abgerechnet, davon 35.590 in Nordrhein-Westfalen. Korf geht davon aus, dass bereits über 100.000 Impfungen stattgefunden haben, aber teilweise verzögert zur Abrechnung eingereicht wurden.

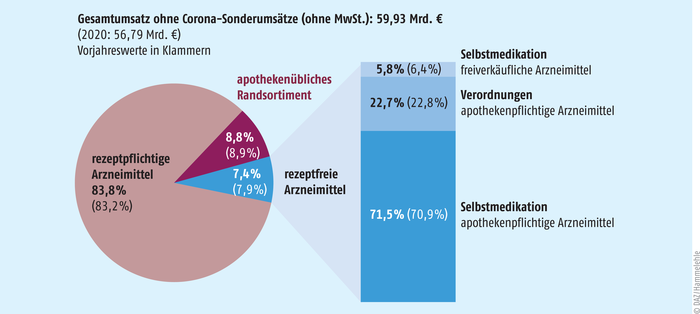

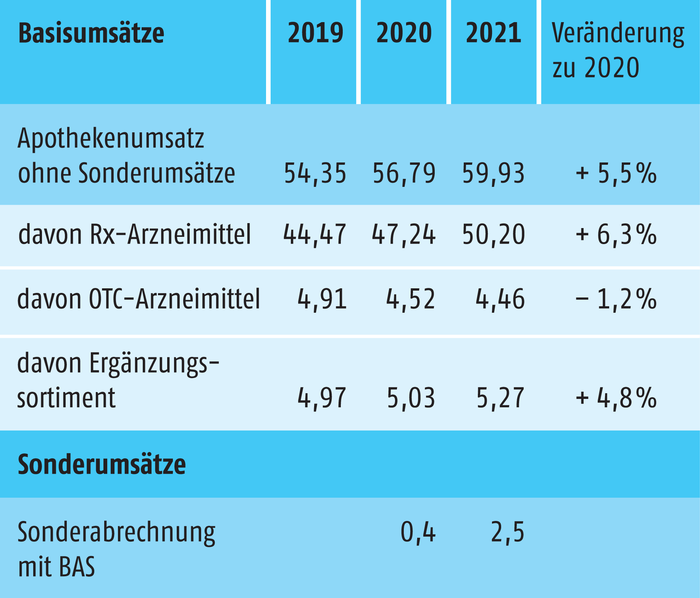

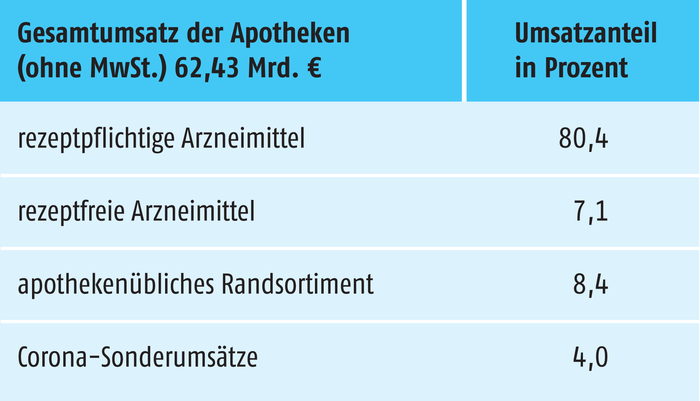

Die Sonderumsätze wurden im Gegensatz zu den klassischen Apothekeneinnahmen nicht von Krankenkassen oder Selbstzahlern aufgebracht und ihnen stehen nur zum Teil Wareneinsätze gegenüber. Nur bei den Schutzmasken fand ein Wareneinkauf statt. Die übrigen Sonderleistungen sind aus kaufmännischer Sicht als Dienstleistungen zu betrachten, denn die COVID-19-Impfstoffe gehören dem Staat und mussten nicht eingekauft werden. Darum wird die Umsatzstruktur der Apotheken im Wirtschaftsbericht ohne Corona-Sonderumsätze präsentiert (siehe Abbildung 5). Nur so sind die Daten mit den Vorjahren vergleichbar. Demnach stieg der Nettoumsatz der Apotheken ohne Corona-Sonderumsätze um 5,6 Prozent auf 59,93 Milliarden Euro. Ein solcher Umsatzanstieg bei sinkendem Absatz lässt erwarten, dass die Zahl der Hochpreiser weiter zugenommen hat. Der Anteil der Rx-Arzneimittel nahm auf 83,8 Prozent zu. Auch die Umsätze des Ergänzungssortiments sind im Berichtsjahr gestiegen, aber die Umsätze der OTC-Arzneimittel waren rückläufig (siehe Abbildung 6). Zusammen mit den pandemiebedingten Sonderumsätzen setzten die Apotheken im Berichtsjahr 62,43 Milliarden Euro um. Daraus ergibt sich eine prozentuale Verteilung der Umsätze gemäß Abbildung 7.

Abb. 5: Struktur der Warenumsätze in Apotheken im Jahr 2021. Die Abbildung zeigt die Verteilung der Warenumsätze der Apotheken auf die Produktgruppen. Im Unterschied zu Abbildung 4 wird hier auch das Ergänzungssortiment erfasst. Die pandemiebedingten Sonderumsätze sind hier nicht enthalten. Quellen: ABDA, Insight Health

Abb. 6: Basis- und Sonderumsätze der Apotheken. Die Übersicht zeigt die Nettoumsatzentwicklung der wesentlichen Warengruppen in Apotheken von 2019 bis 2021 sowie die pandemiebedingten Sonderumsätze für Leistungen, die mit dem Bundesamt für Soziale Sicherung (BAS) abgerechnet wurden. Alle Angaben in Mrd. € (ohne MwSt.). Quellen: ABDA, Insight Health

Abb. 7: Prozentuale Verteilung des Gesamtumsatzes der Apotheken im Jahr 2021. Die Aufstellung zeigt, wie sich der Gesamtumsatz der Apotheken im Jahr 2021 auf die wesentlichen Umsatzträger verteilt hat. Quellen: ABDA, Insight Health

Rabattverträge und Entlassrezepte

Anfang 2020 sank die umsatzbezogene Erfüllungsquote für Rabattverträge im Vergleich zu den stabilen Werten des Jahres 2019 um etwa drei Prozentpunkte und erreichte im April 2020 ein Tief von etwa 91 Prozent. Nachdem die Abgaberegelungen aufgrund der Pandemie gelockert wurden, stiegen die Werte jedoch an, erreichten im August 2020 94 Prozent und blieben dann auf diesem Niveau. Demnach sind die Apotheken sehr verantwortungsvoll mit ihrer neuen Freiheit umgegangen, und die Krankenkassen haben dadurch keine Rabatte eingebüßt. Angesichts der gestörten Lieferketten in der Pandemie betrachtet Korf die Rabatterfüllungsquote von 94 Prozent als „sensationell“. Als Konsequenz fordert die ABDA, die erweiterten Abgaberegeln beizubehalten.

Die Zahl der Entlassrezepte ist seit 2018 erheblich gestiegen. Damals waren es erst 702.600, 2019 dann 1.117.000, 2020 bereits 1.475.900 und im Berichtsjahr sogar 1.912.200. Offenbar kommt das neue Instrument gut an, aber Korf betonte, dass die Unsicherheiten durch formale Fehler die Apotheken angesichts der vielen Rezepte sehr beschäftigen.

Notdienste und Botenlieferungen

Die Zahl der durchschnittlich geleisteten Vollnotdienste betrug nach Angaben des Nacht- und Notdienstfonds im Berichtsjahr durchschnittlich 21,2 pro Apotheke (Vorjahr: 21,4). Das ABDA-Datenpanel weist höhere Zahlen aus, weil es auch Teildienste erfasst. Demnach haben im Berichtsjahr Stadtapotheken durchschnittlich 15, Apotheken im städtischen Umland 26 und Landapotheken 36 Notdienste geleistet. An Werktagen hatten 93,3 Prozent der Landapotheken, 71,4 Prozent der Umlandapotheken und 44,7 Prozent der Stadtapotheken nur bis zu 15 Patienten pro Vollnotdienst. An Sonn- und Feiertagen hatten dagegen 73,0 Prozent der Stadtapotheken mehr als 50 Patienten, während dies auf dem Land nur für 17,1 Prozent und im Umland für 38,6 Prozent der Apotheken galt.

Die Zahl der Botendienste ist in der Pandemie gestiegen. Im Berichtsjahr lieferten 42,5 Prozent der Apotheken mehrmals täglich, 2019 waren es erst 34,8 Prozent der Apotheken. Im Jahr 2021 führten die Apotheken gemäß dem ABDA-Datenpanel monatlich durchschnittlich 222 Botenlieferungen durch. Der Anteil der Lieferungen im Bereich bis fünf Kilometern ist gemäß dem ABDA-Datenpanel seit 2018 rückläufig und betrug 2021 noch 15,1 Prozent. Dagegen stieg die Zahl der Lieferungen im Bereich von 15 bis 20 Kilometern und betrug 2021 19,7 Prozent. Die GKV vergütete im Berichtsjahr 29,92 Millionen Botendienste. Im Vorjahr waren es 19,87 Millionen, die Vergütung begann jedoch erst im April 2020. Die Zusatzkosten der Apotheken durch die Pandemie, beispielsweise für Schutzmasken, Reinigung, Personal und Offizinumrüstung, betrugen 2021 durchschnittlich 2.000 Euro, im Vorjahr waren es 2.500 Euro.

Sinkender Anteil an den GKV-Ausgaben

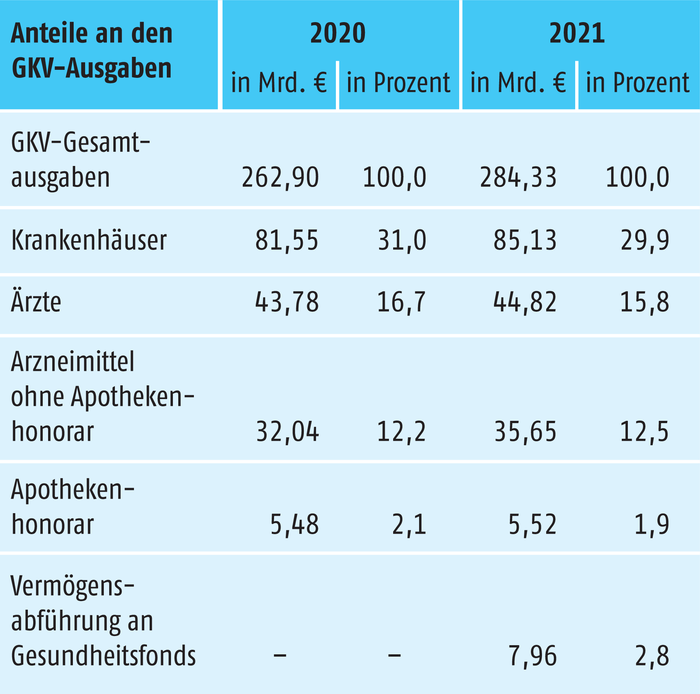

Das Umsatzwachstum der Apotheken beruht teilweise auf gestiegenen Ausgaben der GKV für Arzneimittel. Doch das Apothekenhonorar aus der GKV blieb nahezu konstant und sein Anteil an den Gesamtausgaben der GKV sank sogar. Er betrug 2021 nur noch 1,9 Prozent (siehe Abbildung 8). Offensichtlich kann ein so kleiner Ausgabenbestandteil keinen nennenswerten Beitrag zur Stabilisierung der GKV-Finanzen leisten. Wer in der GKV sparen möchte, muss die größeren Bereiche angehen, wobei sich allerdings auch dort die Frage stellt, ob Sparen im Gesundheitswesen nach den Erfahrungen der Pandemie überhaupt sinnvoll ist. Mit Blick auf den geringen Anteil des Apothekenhonorars an den GKV-Ausgaben erklärte Korf: „Wir sind nicht das Problem“. Die Apotheken seien das „falsche Target“ für Sparbemühungen.

Abb. 8: Anteile an den GKV-Ausgaben. Die Übersicht zeigt, wie sich die Gesamtausgaben der GKV 2020 und 2021 auf einige wichtige Leistungsbereiche verteilt haben. Das Apothekenhonorar wird getrennt von den sonstigen Ausgaben für Arzneimittel ausgewiesen. Bei den Arzneimitteln werden nur Abgaben über öffentliche Apotheken erfasst. Quellen: Bundesministerium für Gesundheit, ABDA

Dennoch wurden vor wenigen Wochen Sparpläne aus dem Bundesgesundheitsministerium bekannt, die massive Auswirkungen auf die Apotheken hätten. Darum geht es im Apothekenwirtschaftsbericht auch um die wirtschaftliche Gesamtentwicklung. Korf betonte, Deutschland sei insbesondere wegen der Kurzarbeiterregelung wirtschaftlich gut durch die Pandemie gekommen. Das Bruttoinlandsprodukt sei 2021 preisbereinigt um 2,7 Prozent gestiegen. Die Preissteigerungen und die Störungen der Lieferketten als Folgen des Ukraine-Krieges seien problematischer. Die Inflation trifft die Wirtschaft insgesamt und erhöht auch die Kosten der Apotheken. Gemäß dem Wirtschaftsbericht sind für die Apotheken im Jahr 2022 Mehrkosten von 380 Millionen Euro für das Personal (plus 8 Prozent) und von 280 Millionen Euro bei den Sachkosten (plus 7 Prozent) zu erwarten. Für 2023 seien zusätzliche Personalkosten von 170 Millionen Euro und zusätzliche Sachkosten von 130 Millionen (bei 3 Prozent Inflation) anzunehmen. Korf ergänzte, der langfristige Tarifabschluss werde sich im nächsten Jahr als vorteilhaft für die Apotheken erweisen.

Drohende Belastung beim Kassenabschlag

Für die GKV wird eine Finanzierungslücke von 17 Milliarden Euro erwartet. Dies ist der Hintergrund für die jüngsten Sparpläne, die einen auf 2 Euro erhöhten Apothekenabschlag (Kassenabschlag) gemäß § 130 SGB V (bisher 1,77 Euro) und eine Senkung der Mehrwertsteuer auf Arzneimittel auf sieben Prozent ins Gespräch gebracht haben. Letztere würde die Apotheken über den Kassenabschlag zusätzlich belasten, weil der Kassenabschlag als Bruttobetrag formuliert ist und eine Mehrwertsteuersenkung den Anteil des Fiskus vermindert. Im Jahr 2021 zahlten die Apotheken für etwa 614 Millionen Fertigarzneimittel und 6 Millionen Rezepturen 1,1 Milliarden Euro Kassenabschlag (brutto), wodurch sie mit 922 Millionen Euro (netto) belastet wurden. Zu den Folgen der angedachten Änderungen verwies Korf auf eine Rechnung, nach der allein die gesenkte Mehrwertsteuer die Apotheken mit 16 Cent pro Rx-Packung und in Verbindung mit dem höheren Kassenabschlag sogar mit 38 Cent pro Rx-Packung belastet (siehe „Für 2023 drohen den Apotheken 230 Millionen Euro Einbuße“, AZ 2022, Nr. 12, S. 3). Korf ermittelte daraufhin eine jährliche Belastung der Apotheken von 104 Millionen Euro (5.600 Euro pro Durchschnittsapotheke) allein durch die Mehrwertsteuersenkung und von 237 Millionen Euro (12.800 Euro pro Durchschnittsapotheke) durch die Kombination beider Maßnahmen, wobei die genaue Belastung von der Zahl der betroffenen Packungen abhängt. Daraufhin fordert die ABDA, den Kassenabschlag künftig als Nettobetrag festzuschreiben – übereinstimmend mit einer diesbezüglichen Analyse in der DAZ (siehe „Was hilft gegen den Mehrwertsteuereffekt?“ DAZ 2022, Nr. 17, S. 14). Statt die Apotheken zu schwächen, fordert die ABDA weitere Maßnahmen, um die Apotheken zu stärken. Beispielsweise sollte die Vergütung an die Inflation angepasst und die Präqualifizierung für Hilfsmittel ohne handwerkliche Leistungen abgeschafft werden, pharmazeutische Dienstleistungen sollten von der Mehrwertsteuer befreit und der Mehraufwand beim Austausch von Biologika sollte vergütet werden.

Deutlicher Zuwachs beim Umsatz …

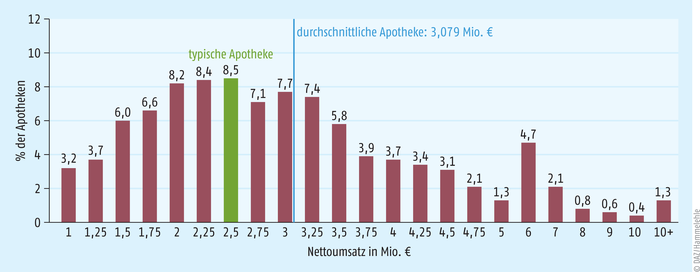

Der zweite Teil des Wirtschaftsberichts beschreibt die betriebswirtschaftliche Entwicklung der Apotheken im Berichtsjahr. Dabei werden durchschnittliche Zahlen für einen Apothekenbetrieb dargestellt, ohne Einzel-, Haupt- und Filialapotheken zu unterscheiden. Die Durchschnittsumsätze steigen im Laufe der Jahre, weil sie sich auf immer weniger Apotheken verteilen und der Trend zu hochpreisigen Rx-Arzneimitteln andauert. Steigende Umsätze sind wegen der überwiegend absatzabhängigen Honorierung kein Ausdruck der Ertragsstärke. Im Jahr 2021 erhöhten die pandemiebedingten Sonderumsätze den Umsatz weiter (siehe Abbildung 9). Der Umsatz einer Durchschnittsapotheke stieg 2021 um 10,9 Prozent gegenüber 2020 auf 3,079 Millionen Euro (netto). Dieser große Zuwachs relativiert sich durch einige Betrachtungen, die im Wirtschaftsbericht nicht angestellt werden. Wird der Sonderumsatz für pandemiebedingte Aufgaben auf die einzelne Apotheke umgelegt und hier abgezogen, ergibt sich noch ein Anstieg von 6,1 Prozent. Ein Teil dieses Anstieges beruht wiederum auf der um 1,6 Prozent gesunkenen Apothekenzahl. – Zurück zum Wirtschaftsbericht: Die häufigste Umsatzgrößenklasse und damit die „typische“ Apotheke hat einen Umsatz von 2,25 bis 2,5 Millionen Euro (netto). Fast 62 Prozent der Apotheken erzielen weniger Umsatz als die Durchschnittsapotheke, die demnach eine eher „größere“ Apotheke ist. Bauer betonte, dass sich das Umsatzverhältnis zwischen typischer und durchschnittlicher Apotheke bei etwa 1 zu 1,5 stabilisiert hat. Die Spreizung der Apothekenlandschaft hat demnach nicht weiter zugenommen. Denn die Sonderleistungen seien von allen Apotheken erbracht worden und hätten die Umsätze aller Apotheken erhöht. Wenn diese Erklärung zutrifft, müsste die Spreizung künftig wieder zunehmen. Doch auch eine andere Erklärung erscheint denkbar. Möglicherweise zeigen sich hier vermehrt neue Schließungsgründe. Apotheken schließen nicht nur, weil sie zu klein sein, sondern wegen Personalnot oder schlechter Kostenstruktur – auch bei höherem Umsatz.

Abb. 9: Verteilung der Nettoumsätze der Apotheken im Jahr 2021. Die Häufigkeitsverteilung für die Nettoumsätze zeigt, wie viel Prozent der Apothekenbetriebsstätten zu den jeweiligen Umsatzgrößenklassen gehören. Beim Nettoumsatz wird jeweils das obere Ende der Klasse angegeben. Die Apotheken der häufigsten Umsatzgrößenklasse setzen zwischen 2,25 und 2,50 Millionen Euro um. Der Durchschnittsumsatz liegt deutlich darüber. Bei den sechs obersten Umsatzgrößenklassen ist die Skala der Abszisse verzerrt. Dies erklärt die scheinbaren Anstiege der Häufigkeiten bei Nettoumsätzen oberhalb von 5 Millionen Euro und oberhalb von 10 Millionen Euro. Die genaue Betrachtung der Abszisse zeigt, dass es dort keine Gipfel der Verteilung gibt. Quelle: ABDA, Treuhand Hannover

… und beim Betriebsergebnis

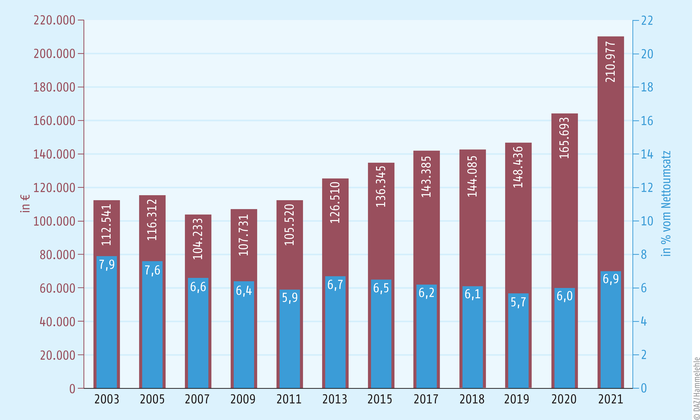

Die weiteren betriebswirtschaftlichen Betrachtungen werden durch die Sondereffekte verzerrt, weil die ABDA keine getrennte Rechnung für diese Umsätze vorgelegt hat. Da einem Teil der Sonderumsätze kein Wareneinsatz gegenübersteht, ist der Wareneinsatz auf 76,8 Prozent des Nettoumsatzes gesunken (Vorjahr: 77,5 Prozent), aber Bauer erwartet keinen Bruch des problematischen langfristigen Anstiegstrends. Die Personalkosten sind in Relation zum Umsatz leicht auf 9,7 Prozent gesunken (Vorjahr: 10,1 Prozent) und die Sachkosten nur leicht auf 7,1 Prozent gestiegen (Vorjahr: 6,8 Prozent), aber der Tarifabschluss und die Inflation werden dies künftig erheblich verändern. Für 2021 stieg das durchschnittliche steuerliche Betriebsergebnis auf 210.977 Euro (Vorjahr: 165.693 Euro) bzw. 6,9 Prozent (Vorjahr: 6,0 Prozent) vom Umsatz (siehe Abbildung 10). Die Apotheken konnten also aus den zusätzlichen Umsätzen auch einen höheren Gewinn erwirtschaften. Anders ausgedrückt: Die Kosten konnten soweit begrenzt werden, dass ein erhöhter Gewinn verblieben ist. Viele Sonderleistungen waren zwar personalintensiv, aber beispielsweise die Miete blieb unverändert. Damit zeigt sich, dass Sondereffekte mit einem Umsatzvolumen von 2,5 Milliarden Euro deutlich positiv auf die Geschäftsergebnisse der Apotheken wirken können. Dies relativiert die Erwartungen an die Folgen der neuen pharmazeutischen Dienstleistungen mit einem Umsatzvolumen von nur 150 Millionen Euro. Außerdem erscheint angesichts der guten Ergebnisse für 2021 bemerkenswert, dass die Zahl der Apothekenschließungen gegenüber den Vorjahren kaum zurückgegangen ist und im ersten Quartal 2022 sogar wieder zugenommen hat. Die einmaligen Sondereffekte ändern nichts an den langfristigen Perspektiven, die über den Bestand einer Apotheke entscheiden.

Abb. 10: Absolute und umsatzbezogene Betriebsergebnisse der Apotheken von 2003 bis 2021. Die braunen Säulen geben die steuerlichen Betriebsergebnisse durchschnittlicher Apothekenbetriebsstätten in Euro an (linke Skala). Die darin integrierten blauen Säulen zeigen diese steuerlichen Betriebsergebnisse in Prozent vom Nettoumsatz (rechte Skala). Die Skala der Abszisse ist verzerrt – von 2003 bis 2017 ist nur jedes zweite Jahr angegeben, ab 2017 jedes Jahr. Quelle: ABDA, Treuhand Hannover

Dazu passt auch die Erkenntnis, dass der Teil des Betriebsergebnisses, der mit der GKV-Versorgung erwirtschaftet wird, seit Jahren im Bereich von etwa 80.000 bis 85.000 Euro stagniert. Bauer gab dazu als Vergleich an, dass Hausärzte pro Jahr etwa einen Honorarüberschuss von 125.000 bis 130.000 Euro aus der GKV-Versorgung erzielen. Zugleich werde regelmäßig die politische Forderung erhoben, die hausärztliche Versorgung zu stärken. Bauer folgerte, dann müsse auch etwas für die Apotheken getan werden.

Dunkle Prognose

Während die wirtschaftlichen Ergebnisse der Apotheken für 2021 durch die Sondereffekte bemerkenswert gut waren, droht für das laufende Jahr 2022 ein umso stärkerer Absturz. Bauer präsentierte dazu eine sehr düstere Prognose. Im Arzneimittelbereich sei mit Einbußen zu rechnen, die nur durch die Umverteilung nach Apothekenschließungen ausgeglichen werden könnten. Nach Einschätzung von Bauer dürften die Kosten um mindestens 17.000 Euro steigen, während pandemiebedingte Sondererlöse von durchschnittlich über 70.000 Euro wegfallen, wobei sich insbesondere der Betrag für die Bürgertests zwischen den Apotheken sehr unterscheidet. Als Folge werde das Betriebsergebnis einer Durchschnittsapotheke um mehr als 80.000 Euro auf etwa 130.000 Euro sinken – und damit etwa auf den Wert von 2014. Dabei sinke die Rentabilität der GKV-Versorgung weiter. Das Betriebsergebnis werde noch tiefer sinken, falls die Apotheken durch ein neues Kostendämpfungsgesetz belastet werden sollten.

Fazit

Als Fazit bleibt zu festzuhalten: Das Jahr 2021 ist in außergewöhnlicher Weise durch Sondereffekte geprägt, die nicht in die Zukunft hochgerechnet werden können. Das durch die seit vielen Jahren überfällige Honoraranpassung fragil gewordene System wurde damit kurzfristig unterstützt, und die Apotheken wurden für ihr besonderes Engagement entlohnt. Doch die strukturellen Probleme sind geblieben und sie werden 2022 durch ganz neue Belastungen verstärkt. Denn für ein System ohne Kostenausgleich ist Inflation die größte mögliche Bedrohung. Damit ist der Absturz vorhersehbar. Die Politik darf ihn keinesfalls durch zusätzliche Lasten verstärken. |

Autor

Dr. Thomas Müller-Bohn, Apotheker und Dipl.-Kaufmann, DAZ-Redakteur

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.