- DAZ.online

- DAZ / AZ

- DAZ 16/2008

- Wirtschaftsbericht 2007

Wirtschaft

Wirtschaftsbericht 2007

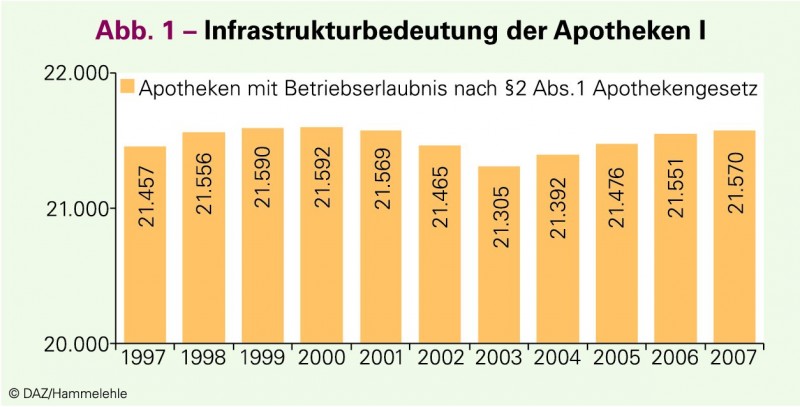

Spitzenreiter bei der Zahl der Apotheken ist das Flächenland Bayern mit 3425 Apotheken, Schlusslicht der Stadtstaat Bremen mit 172.

Die umfassende Präsenz öffentlicher Apotheken zur Versorgung der Bevölkerung auf dem Land und in der Stadt ist ein zentrales Plus unseres international anerkannt guten Gesundheitssystems. Wer immer auch suggeriert, ein Weniger an Apotheken wäre gut, der täuscht. Und es gibt diese Suggerierer. Sie versuchen, der Politik einzureden, weniger Apotheken bedeuteten ein Weniger an Kosten für die gesetzliche Krankenversicherung. Damit täuschen sie, denn sie verschweigen, dass sich mit der Umstellung der Vergütung durch das Gesundheitssystem-Modernisierungsgesetz des Jahres 2004 Entscheidendes geändert hat:

- Beim Verkauf sind die Apotheker bewusst preisneutral gestellt.

Das Arzneimittelversorgungs-Wirtschaftlichkeitsgesetz des Jahres 2006 hat die Apotheker auch beim Einkauf preisneutral gestellt.

Beide Reformen im Zusammenhang machen den Apotheker mit einem fixen Honorar pro Packung zum preisneutralen Berater der Patienten. Weder beim Verkauf noch beim Einkauf sind für ihn besondere Anreize gesetzt. Und das ist auch gut so. Denn damit bedeutet selbst ein Mehr an Apotheken und damit ein nochmaliges Mehr in der Flächenversorgung den gleichen Kostenrahmen für die Kassen. Schließlich bestimmen die niedergelassenen Ärzte die Menge, sie sind die Verordner.

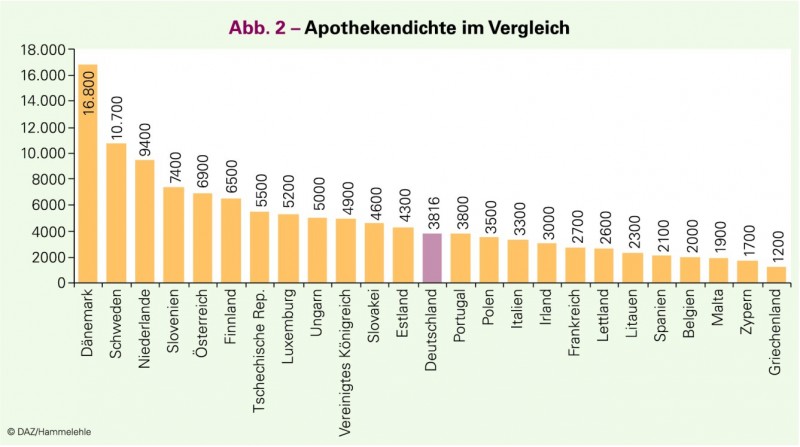

Dass wir in Deutschland kein Zuviel an Apotheken haben, zeigt der Blick auf unsere Nachbarn (Abb. 2). Im europäischen Vergleich versorgt eine Apotheke in Deutschland 3816 Einwohner. Die Spannweite reicht von Griechenland mit 1200 Einwohnern pro Apotheke bis zu Dänemark, wo eine Apotheke 16.800 Einwohner versorgt. Klassische europäische Länder wie Frankreich, Italien und Spanien haben im Übrigen eine höhere Apothekendichte als Deutschland.

Wo die flächendeckende Präsenz ein zentrales Plus darstellt, ist natürlich ebenso wichtig, was mit dieser Präsenz geleistet wird. Und dies ist beachtlich:

- 4,1 Mio. Kundenkontakte täglich,

- 250.000 Botendienste am Tag, das sind im Durchschnitt zwölf pro Tag und Apotheke,

- 15 Mio. patientenindividuelle Rezepturen im Jahr (GKV),

- 2000 Apotheken pro Nacht im Notdienst,

- Lösung von 28.000 arzneimittelbezogenen Problemen täglich,

- Prüfung von acht Mio. Arzneimitteln pro Jahr,

fast 7000 Meldungen von Verdachtsfällen auf Arzneimittelrisiken an die von Apothekern selbst organisierte und finanzierte Arzneimittelkommission der deutschen Apotheker.

Arbeitsmarkt Apotheke – Umbau zu noch mehr Qualifikation

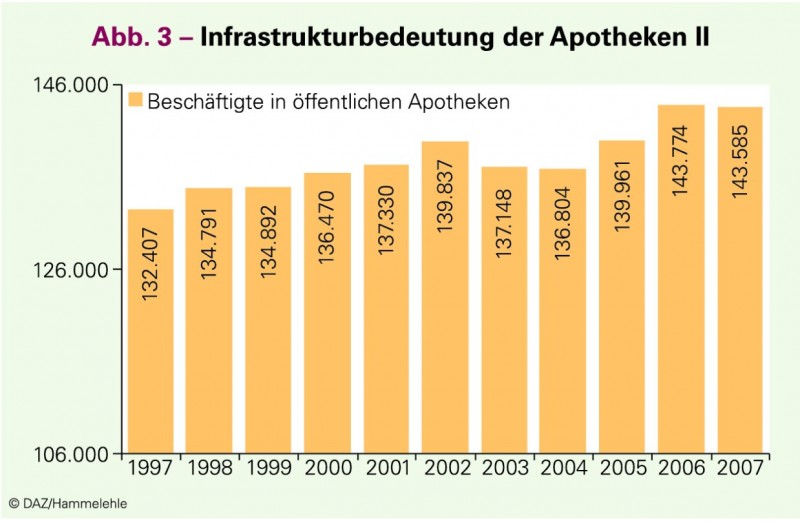

Mit 143.585 Arbeitsplätzen ist deren Gesamtzahl im Vergleich zum Vorjahr weitgehend stabil (Abb. 3). Allerdings: Im Gesamtbild der Apotheken gibt es Verschiebungen hin zu mehr Personal mit höherer Qualifikation. Die Zahl der Apotheker ist um +1,7% gestiegen, die der PTAs um +2,5%. Dies dürfte insgesamt auch eine Auswirkung der Rabattverträge sein, die in den Apotheken erhöhte Anforderungen und Anstrengungen verlangen, die Arbeitsabläufe deutlich verdichten und eine höhere Personalfrequenz insbesondere für die Bereiche "Beraten, Erklären, Vermitteln" erfordern. Mit dem Trend zu noch höherer Qualifikation korrespondiert ein Phänomen im Bereich der Fortbildung: Etwa 104.000 Teilnehmerinnen und Teilnehmer haben allein 2007 fast 2000 Fortbildungsveranstaltungen der Landesapothekerkammern besucht. Insgesamt haben 7500 Teilnehmerinnen und Teilnehmer Fortbildungen zur pharmazeutischen Betreuung von Diabetes-Patienten und mehr als 4400 Teilnehmerinnen und Teilnehmer Fortbildungen zur pharmazeutischen Betreuung von Asthma-Patienten absolviert. Diese enorme Fortbildungsleistung ist Ausdruck einer hohen Motivation der Mitarbeiterteams in den Apotheken. Sie ist zugleich Ergebnis einer ausgeprägten Infrastruktur durch die Landesapothekerkammern, die dies ermöglichen.

Flächendeckende Präsenz, hohe Dienstleistungsfrequenz, hohe Qualifikation und hohe Fortbildungsbereitschaft – das sind Grundpfeiler unseres bewährten deutschen Systems einer verlässlichen, ordnungsgemäßen und sicheren Arzneimittelversorgung. Ihr liegen Kernelemente einer freiheitlichen Philosophie zugrunde:

In der Grundstruktur unserer Apotheken auf Basis von Niederlassungsfreiheit die Philosophie der freiberuflichen, unabhängigen Apothekerschaft, wie sie die Bundesregierung in ihrer Stellungnahme für den Europäischen Gerichtshof erneut untermauert hat.

In der Kammerstruktur die Philosophie einer funktionierenden Selbstverwaltung auf föderaler Basis.

In der Verbändestruktur von DAV und Landesapothekerverbänden/-vereinen die Philosophie von vertragspartnerschaftlichem Gestalten und Miteinander der Beteiligten im Gesundheitswesen.

Jede Zeit hat ihre Herausforderungen. Die Herausforderung des Jahres 2008 besteht in der Grundsätzlichkeit der Fragestellung. Wohin wollen wir in und mit unserem Gesundheitswesen? Wohin will die Gesellschaft mit den Apotheken als Teil dieses Gesundheitswesens? Hierzu finden sich neben den aufgezeigten Grundlagen Antworten auch in der aktuellen Gesetzgebung, auch in den Zahlen des Jahres 2007.

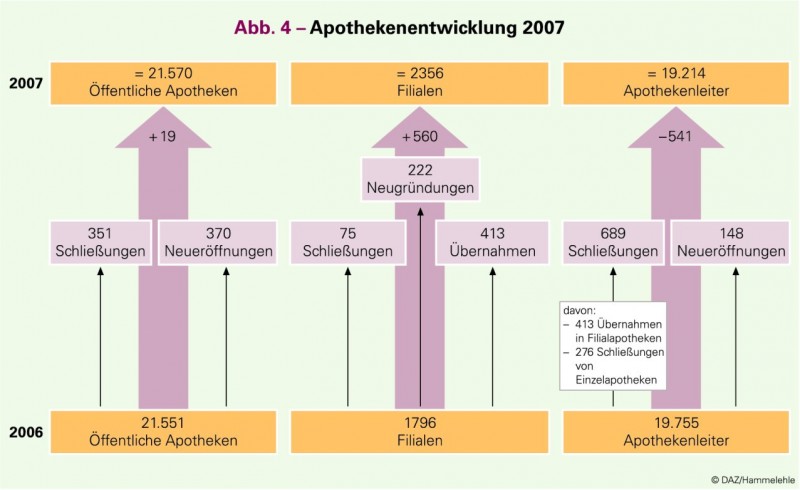

Das Gesundheitssystem-Modernisierungsgesetz von 2004 hat die Möglichkeit von bis zu drei Filialapotheken geschaffen. Berücksichtigt man, dass dies seit 2007 auch für niedergelassene Ärzte gilt, die bis zu drei Nebenbetriebsstätten führen können, dann spiegelt sich hierin die Philosophie von persönlich geführten und verantworteten mittelständischen Betrieben. In diesem Bereich ist Dynamik erkennbar. Und auch das ist gut so. Mit 560 zusätzlichen Filialen gegenüber dem Vorjahr setzt sich der Entwicklungstrend des Vorjahres stabil fort. Per Saldo wird damit ein sonst eingetretener Rückgang der Zahl der Apotheken mehr als kompensiert. 2356 Apotheken sind inzwischen Filialbetriebe, 1942 Apothekenleiter machen von der Möglichkeit Gebrauch, Filialen zu betreiben (Abb. 4):

- 1604 Apotheker haben zusätzlich zur Hauptapotheke 1 Filiale.

- 262 Apotheker betreiben neben der Hauptapotheke 2 Filialen.

- Nur 76 Apotheker gehen an die Obergrenze von 3 Filialen.

Dass die Möglichkeit zum Filialbetrieb nicht noch stärker genutzt wird, liegt an der mangelnden Rendite – zusätzliches Angestelltengehalt für einen Apothekenleiter, zusätzlicher Eigenkapitaleinsatz. Dies wird auch daran deutlich, dass im vergangenen Jahr insgesamt 75 Filialapotheken geschlossen wurden. Mit den zusätzlichen 560 Filialbetrieben korrespondiert ein Minus bei den Apothekenleitern (um -541), so dass sich die Zahl der Selbstständigen per saldo auf 19.214 reduziert hat. Im Jahr 2007 konnten rund 60% der scheidenden Apothekenleiter ihre Apotheke veräußern. Die restlichen 40% waren unverkäuflich und mussten geschlossen werden.

Arzneimittelpreise gesunken

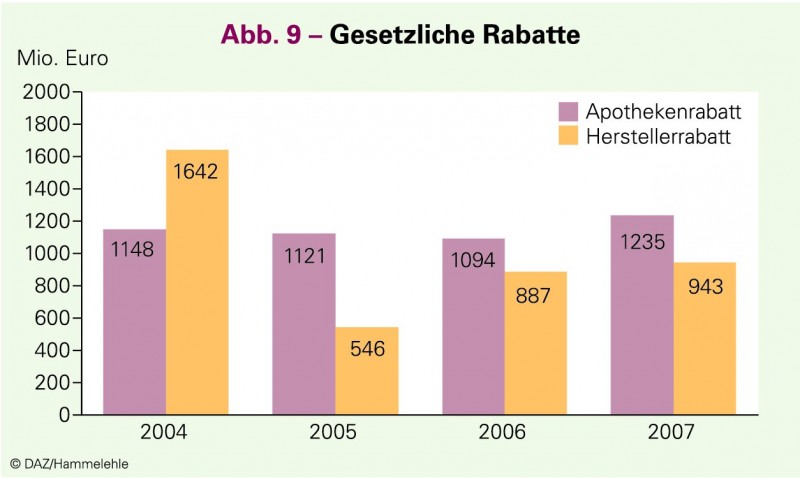

Das Jahr 2007 war geprägt durch die Scharfschaltung des vom Gesetzgeber bereits früher eingeführten Instrumentes Rabattverträge – mit der Abgabeverpflichtung von Rabattarzneimitteln durch die Apotheken. Damit hat sich eine Preisentwicklung fortgesetzt, die bereits 2006 begonnen hat. Seinerzeit hatten der 10%ige Generikarabatt Preisabsenkungen von über 340 Mio. Euro, die generelle Absenkung bestehender Festbeträge auf das untere Preisdrittel Preiszugeständnisse der Industrie von 350 Mio. Euro zur Folge. Einen Teil dieser Preiszugeständnisse haben seinerzeit die Apotheker finanziert (Verbot von Naturalrabatten und Begrenzung von Barrabatten auf die Großhandelsmarge: 140 Mio. Euro von April bis Dezember 2006). Mit der Erhöhung des Apothekenabschlages auf 2,30 Euro kam 2007 eine zusätzliche Belastung der Apotheken in der Größenordnung von 100 Mio. Euro hinzu. Auf ein volles Jahr gerechnet, bedeutet dies weitere 130 Mio. Euro, die die Apotheken abgeben müssen, für die einzelne Apotheke im Durchschnitt etwa 6000 Euro.

Zugleich haben die Zusatzbelastungen in der Apotheke zugenommen. Rabattverträge haben mittlerweile fast alle gesetzlichen Krankenkassen abgeschlossen. Für mehr als 24.000 Arzneimittel gibt es Rabattverträge. Über 10 Mio. Datensätze müssen vierzehntägig kontrolliert und in die Apothekensoftware eingepflegt werden. Die Suche nach rabattierten Arzneimitteln je Kasse ist für den Apotheker ein belastender Mehraufwand. Hinzu kommen die Beratungsgespräche mit den Versicherten zu Umstellungen auf andere als die gewohnten Arzneimittel sowie erhöhte Kosten der Lagerhaltung.

Finanzielle Einbußen kombiniert mit zusätzlichen Belastungen prägen die Apotheken-Wirklichkeit des Jahres 2007. Eine Wirklichkeit, für die der Ertrag zusätzlicher Leistungen der Apotheker bei den Krankenkassen leider nicht öffentlich ausgewiesen wird. Welche Potenziale sie durch Rabattverträge heben, bleibt ein von vielen gehütetes Geheimnis. Offizielle Zahlen liegen dem Bundesgesundheitsministerium (BMG), das dem Parlament bis zum 31. März 2008 berichten sollte, bislang nur für die AOKs und die IKKs vor. Ersatzkassen und BKKs haben demnach keine bzw. nicht alle Zahlen geliefert. Nach den ersten Meldungen haben die AOKs im Jahr 2007 bundesweit 65 Mio. Euro durch Rabattverträge eingespart, die IKKs insgesamt 5,7 Mio. Euro. Rechnet man die Zahlen auf die GKV insgesamt hoch, müssten – konservativ gerechnet – in 2007 mindestens 150 Mio. Euro durch Rabattverträge gehoben worden sein – ein Erfolg, der wesentlich der Unterstützung durch die Apothekerinnen und Apotheker zu verdanken ist.

Eines hat die Politik mittlerweile realisiert, worauf der Deutsche Apothekerverband mehrfach in Gesprächen mit dem Bundesgesundheitsministerium und dem Bundesversicherungsamt hingewiesen hat: Wer Transparenz über die Einsparpotenziale der Kassen durch Rabattverträge haben will, muss die Buchungsvorschriften ändern. Dies hat das BMG nunmehr mit Wirkung ab dem 1. Juli 2008 veranlasst.

Gesamtumsatz gestiegen

Der Gesamtumsatz der Branche ist von 35,2 Mrd. Euro auf 36,7 Mrd. Euro (ohne MwSt.) im Jahr 2007 gestiegen (Abb. 5). Er beinhaltet alle Arzneiverordnungen für gesetzlich und privat krankenversicherte Personen, die komplette Selbstmedikation, die gesamten Umsätze mit Hilfsmitteln sowie Produkten aus dem apothekenüblichen Ergänzungssortiment. Ein Blick auf die Umsatzstruktur im Jahr 2007 zeigt, dass mehr als drei Viertel des Gesamtumsatzes mit verschreibungspflichtigen Arzneimitteln erzielt wurde. Rezeptfreie Arzneimittel machten 13,4% des Umsatzes aus, auf das apothekenübliche Ergänzungssortiment sowie Krankenpflege und medizinischen Bedarf entfielen zusammen knapp 10%. Weil der Umsatz mit verschreibungspflichtigen Arzneimitteln am stärksten gewachsen ist, hat sich ihr Umsatzanteil im Vergleich zum Vorjahr erhöht, während der Anteil rezeptfreier Arzneimittel – trotz eines insgesamt etwa konstanten Umsatzes – leicht gesunken ist.

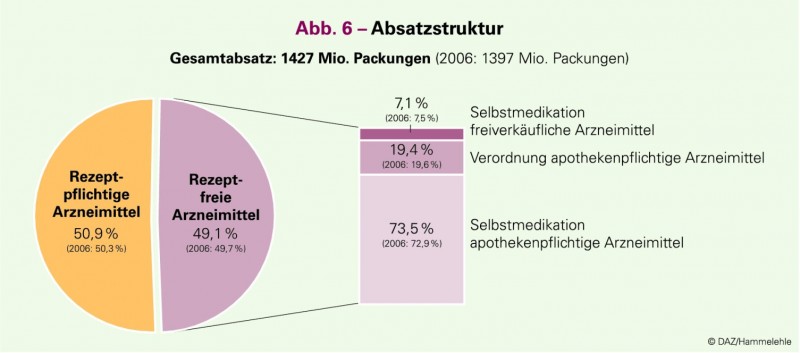

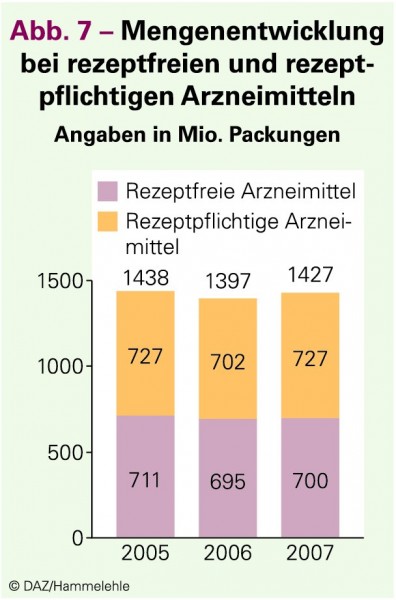

Die Steigerung des gesamten Apothekenumsatzes korrespondiert mit einer Zunahme abgegebener Packungen auf 1,427 Mrd. Packungen (Abb. 6), wesentlich geprägt durch die Steigerung um 25 Mio. Packungen rezeptpflichtiger Arzneimittel (Abb. 7).

Die Ausgabenseite ist nicht das Problem

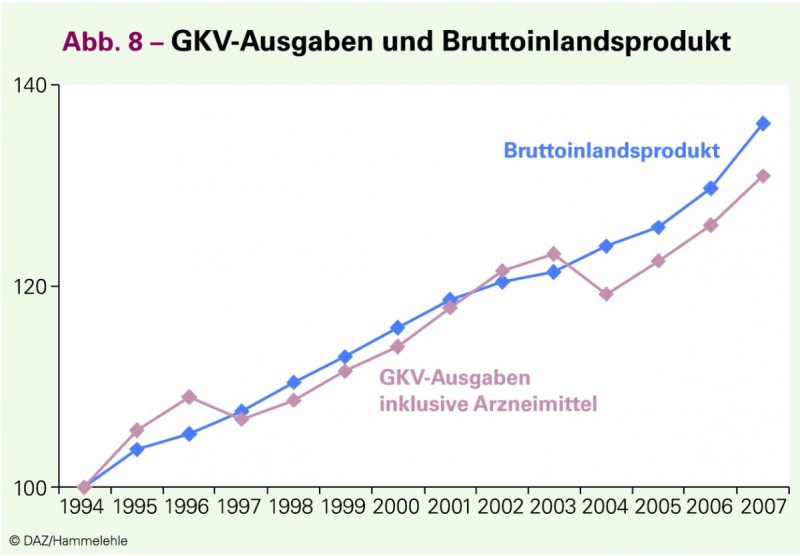

Wer genau analysiert, worin das Kernproblem der aktuellen Finanzdiskussion im Gesundheitswesen liegt, wird feststellen, dass es nicht die Ausgabenseite ist, sondern die Einnahmenseite. Von den Krankenkassen immer wieder hervorgehoben, haben politisch motivierte Verschiebebahnhöfe über Jahre hinweg Finanzmittel hin zu anderen sozialen Sicherungssystemen entzogen, vorrangig zur Renten- und Arbeitslosenversicherung. Die Folge: Ende 2003 hatte die gesetzliche Krankenversicherung eine von Aufsichten und Politik tolerierte Verschuldung in der Größenordnung von 8,3 Mrd. Euro!

Seit 2004 haben Strukturreformen, Leistungsausgrenzungen (OTC-Bereich) sowie Beitragssatzerhöhungen zu einem kumulierten Einnahmeüberschuss von 9,1 Mrd. Euro beigetragen. Damit ist das Thema Verschuldung für die meisten Krankenkassen gelöst; einige wenige Kassen haben eine Fristverlängerung bis Ende 2008 erhalten, um ab dann unter den neuen Rahmenbedingungen des Gesundheitsfonds zu versichern. Diese Feststellung ist deshalb wichtig, weil über viele Jahre hinweg der Anteil der GKV-Ausgaben am Bruttoinlandsprodukt stabil geblieben ist (Abb. 8).

Und dies vor dem Hintergrund auch zahlreicher Leistungsverbesserungen in der gesetzlichen Krankenversicherung – sei es die Aufnahme der Psychotherapie, die Einführung eines flächendeckenden Mammographie-Screenings, die Aufnahme der Akupunktur oder von Impfungen als Pflichtleistung. Auch aktuelle Übersichten der OECD bestätigen, dass das international anerkannt gute deutsche Gesundheitssystem nicht zu den Treibern bei den Ausgaben zählt, sondern die Ausgaben in Deutschland im internationalen Vergleich deutlich unterdurchschnittlich wachsen. Die Apotheken haben hierzu einen überdurchschnittlichen Beitrag geleistet – Wegfall von Einkaufsrabatten, Erhöhung des Apothekenabschlags, Zusatzbelastungen durch Rabattverträge (Abb. 9).

Ausgabenentwicklungen lassen sich erklären

Betrachtet man die GKV-Ausgabensteigerungen für Arzneimittel des Jahres 2007, so ist zum einen wichtig festzustellen, dass auch die Einnahmen der Krankenkassen gestiegen sind, und zwar um 5,7 Mrd. Euro. Zum anderen ist wichtig, bei den Ausgaben zu differenzieren und zu erklären. Allein 646 Mio. Euro Mehrausgaben für Arzneimittel fließen als Einnahmeplus zu Finanzminister Peer Steinbrück. 419 Mio. Euro sind gesundheitspolitisch gewünschte zusätzliche Impfungen, darunter die erste Impfung gegen Krebs. Hier ist Dynamik auch für 2008 zu erwarten. Und auch die Steigerung der "reinen" Arzneimittelausgaben um 851 Mio. Euro lässt sich erklären: die Spitzenverbände der Krankenkassen und die Kassenärztliche Bundesvereinigung haben im Einvernehmen

- für die sich verändernde Altersstruktur der Versicherten,

- für den Einsatz innovativer Arzneimittel sowie

- die Verlagerung vom Krankenhaus in den ambulanten Versorgungsbereich

Steigerungen in Höhe von 6,1% vereinbart. Die tatsächliche Ausgabenentwicklung 2007 bildet diesen Rahmen ab.

Die Vereinbarung der Spitzenverbände von Krankenkassen und Ärzten nimmt auf, was sich in wichtigen Indikationsgebieten bei der Zahl der abgegebenen Packungen vollzogen hat. Zahlen des Deutschen Arzneiprüfungsinstituts (DAPI) belegen für Diabetes, Herz-Kreislauf-Erkrankungen, Osteoporosemittel, Antidepressiva und Protonenpumpenhemmer einen jährlichen Anstieg der abgegebenen Packungen zwischen 2005 und 2007 von mehr als 6%. Hierin spiegelt sich wider, dass für klassische Indikationsgebiete die Versorgung deutlich verbessert wurde.

Trotz Mehrwertsteuererhöhung in 2007 sind zugleich die Umsätze in diesen Segmenten gesunken – ein Effekt der hohen Quote an Generika. Alle fünf Indikationsgebiete deckten im übrigen im Jahr 2007 mehr als 23% der abgegebenen Packungen und 24% der Umsätze des Gesamtmarktes ab. Diese Feststellungen sind auch zu sehen vor dem Hintergrund einer erkennbaren Spreizung des Arzneimittelmarktes im Jahre 2007 bei Arzneimitteln mit Festbetrag und Arzneimitteln ohne Festbetrag. Während bei Arzneimitteln mit Festbetrag die Zahl der Packungen nahezu gleichförmig mit den GKV-Ausgaben angestiegen ist (Abb. 10), sind im Markt der Arzneimittel ohne Festbetrag gegenläufige Tendenzen erkennbar: Einem Minus von 6 Mio. Packungen steht ein Plus von 800 Mio. Euro bei den Ausgaben gegenüber (Abb. 11). Vor diesem Hintergrund wird die neu eingeführte Kosten-Nutzenbewertung im Zusammenspiel von Gemeinsamem Bundesausschuss und Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen in der Zukunft eine besondere Relevanz erfahren.

Apotheken 2007 – stark und stabil in der Versorgung

Wo Apotheken als Teil des Gesundheitssystems ihren Teil dazu beitragen, dieses System in einer wirtschaftlichen Balance zu halten, wird für die Zukunft wichtig sein, dass Verantwortung und Verantwortlichkeit auch weiterhin praktisch gelebt werden können. Hierfür sind die Apotheken in Deutschland als eigenständig geführte Unternehmen mit personaler Verantwortung, hoher Dienstleistungsbereitschaft, hoher Qualifikation und hoher Fortbildungsbereitschaft ein Fundament, auf dem tragfähig gebaut werden kann.

In vertraglicher Hinsicht helfen sie über ihre Verbände, dieses System mitzusteuern durch Arzneilieferverträge, zum Beispiel zur Umsetzung der Rabattverträge. Sie helfen, dieses System fortzuentwickeln durch innovative Vertragsmodelle wie Apotheken-Hausarztverträge, durch Homöopathieverträge oder aktuell das Apotheker-Zielpreismodell im Bereich Generika. Und ihre ausgeprägte wohnortnahe Infrastruktur ist prädestiniert dafür, ein noch Mehr an Aufgaben und Verantwortung zu übernehmen, wenn dies politisch und gesellschaftlich gewünscht wird.

Die Apotheken 2007 waren stark und stabil in der Versorgung: Auf diesem Fundament blicken sie selbstbewusst in die Zukunft.

Quelle: Vortrag von Karl-Heinz Resch, Geschäftsführer Wirtschaft und Soziales der ABDA – Bundesvereinigung Deutscher Apothekerverbände, anlässlich des 32. Wirtschaftspresseseminars, 15. 4. 2008, Berlin.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.