- DAZ.online

- DAZ / AZ

- AZ 41/2009

- Das Risiko der Berufsunf...

Das Risiko der Berufsunfähigkeit wächst stetig

"Die Deutschen sind in allen Fällen sehr risikoscheu. Doch das plötzliche Berufs-Aus wegen körperlicher oder seelischer Erkrankung wird ausgeblendet. Ein großer Fehler! Immerhin trifft es jeden dritten Arbeiter und jeden fünften Angestellten. Da von staatlicher Seite die finanzielle Unterstützung gering ausfällt, ist die private Vorsorge unerlässlich. Denn mit einer Berufsunfähigkeitspolice bleibt die immens wichtige Finanzkraft erhalten", so ein Versicherungsexperte des Allgemeinen Wirtschaftsdienstes (AWD).

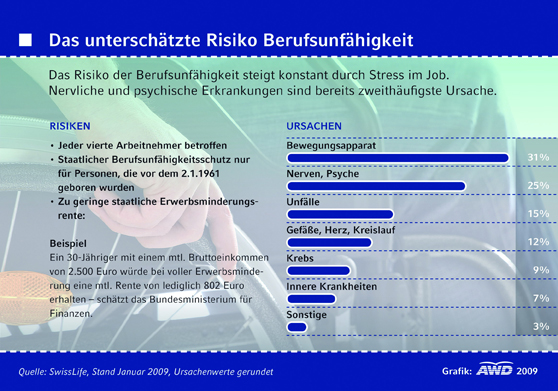

Warum die private Berufsunfähigkeitsversicherung unentbehrlich ist, erklärt bereits der Blick auf die gesetzliche Regelung. Für alle Jahrgänge ab 1961 gibt es gar keine staatliche Berufsunfähigkeitsrente mehr, sondern lediglich eine Erwerbsminderungsrente. Das bedeutet: wer seinen Beruf nach schwerer Krankheit oder einem Unfall nicht mehr ausüben kann, muss eine andere Tätigkeit übernehmen – völlig unabhängig von Ausbildung und beruflichen Stationen. Erst wenn es generell nicht mehr möglich ist, drei Stunden am Tag zu arbeiten, besteht Anspruch auf die volle Erwerbsminderungsrente. Und diese reicht nicht aus, um den bisherigen Lebensstandard aufrecht zu erhalten. Zum Beispiel würde ein 30-Jähriger mit einem monatlichen Bruttoeinkommen von 2500 Euro bei voller Erwerbsminderung zurzeit eine Rente von etwa 802 Euro erhalten (Quelle: Bundesministerium für Finanzen).

Das Risiko der Berufsunfähigkeit wächst zunehmend. Und auch Jugend schützt immer weniger davor. Denn ein Wandel in den Ursachen vollzieht sich seit einiger Zeit. Waren es über Jahrzehnte eher körperliche Gebrechen, die zum vorzeitigen Berufs-Ende führten und meist ältere Menschen betrafen, sind es mittlerweile immer häufiger seelische Erkrankungen. Psychische Belastungen aufgrund von Erfolgs- und Termindruck oder größeren Betätigungsfeldern durch Personaleinsparung seien als Beispiele genannt. Bereits jede vierte Krankmeldung in Deutschland resultiert aus psychischen Problemen. Damit ist das Risiko Berufsunfähigkeit nicht nur ein Thema für ältere Arbeitnehmer, sondern auch schon für jüngere und Berufseinsteiger.

"Deshalb lautet der Rat: das Risiko Berufsunfähigkeit bereits in jungen Jahren absichern und nicht auf die lange Bank schieben. Je jünger und damit im Normalfall auch gesünder man beim Vertragsabschluss ist, desto weniger sind Risikozuschläge oder Leistungsausschlüsse zu erwarten. Ein früher Schutz wirkt sich auch langfristig positiv auf die Beiträge aus. Zudem müssen Berufsanfänger in der Regel sogar mindestens fünf versicherungspflichtige Arbeitsjahre hinter sich bringen, um überhaupt Anspruch auf die gesetzliche Erwerbsminderungsrente zu bekommen", so der AWD-Versicherungsexperte.

Mehrere Faktoren entscheiden Beitragshöhe

Die Berufsunfähigkeitspolice springt ein, sobald eine Berufsunfähigkeit aus gesundheitlichen Gründen dazu führt, dass der zuletzt ausgeübten Tätigkeit nicht mehr zu 50 Prozent nachgegangen werden kann. Im Gegensatz zur gesetzlichen Erwerbsminderungsrente ist ein anderer Job dann kein Thema. Die vereinbarte Rentenhöhe sollte idealerweise dem Nettoeinkommen entsprechen. Für Personen, die am Anfang ihrer Berufskarriere stehen und bei denen im Laufe der Jahre Gehaltserhöhungen zu erwarten sind, ist die Nachversicherungsgarantie empfehlenswert. Hier kann bei Einkommenserhöhungen, Heirat und weiteren bestimmten Anlässen die vereinbarte Rente angehoben werden, selbstverständlich einhergehend mit einer Beitragssteigerung. Als Laufzeit empfiehlt sich das vorgesehene Renteneintrittsalter, um ohne Einkommenslücken in die Rente zu gehen.

Neben der reinen Berufsunfähigkeitspolice gibt es Berufsunfähigkeits-Zusatzversicherungen. Diese koppeln sich an Risikolebensversicherungen, normale oder fondsgebundene Kapitallebensversicherungen oder private Rentenpolicen. Es hängt vom bereits bestehenden Versicherungsschutz ab, ob solche Kombilösungen besser sind als der reine Berufsunfähigkeitsschutz.

Alter, Geschlecht, gewünschte Rentenhöhe, ausgeübter Beruf und Gesundheitszustand entscheiden über den Beitrag. Besonders Berufsgruppen, die einer riskanten Kategorie zuzuordnen sind, müssen mehr Beitrag zahlen. Das sind körperlich schwere Berufe wie Bauarbeiter oder Krankengymnast. Besser haben es bestimmte Kaufleute oder Apotheker, die einer geringen Risikoklasse angehören. Wichtig ist der Punkt Gesundheitszustand. In der Vergangenheit kam es immer wieder vor, dass eine Gesellschaft die Zahlung verweigert hat, da Vorerkrankungen verschwiegen oder vergessen wurden. Deshalb ist eine vollständige und ehrliche Darstellung der Krankengeschichte das A und O bei Vertragsabschluss.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.