- DAZ.online

- DAZ / AZ

- AZ 12/2010

- GKV-Arzneimittelausgaben...

Gesundheitspolitik

GKV-Arzneimittelausgaben: Treiber und Bremser

Hintergründe in Zahlen und Fakten

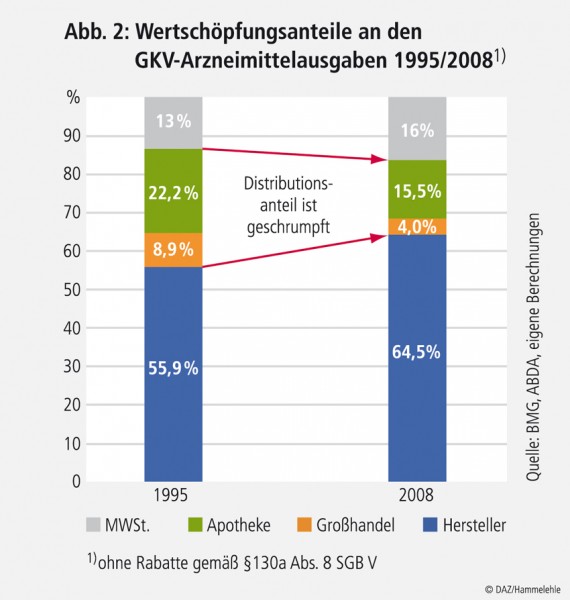

Durch die drastisch unterschiedliche Dynamik der einzelnen Sektoren ergab sich zwischen 1995 und 20081 eine deutliche Verschiebung der Wertschöpfungsanteile (siehe Abb. 2). Die Anteile von Herstellern und Mehrwertsteuer legten kräftig zu, die von Apotheken und Großhandel schrumpften im Gegenzug. Der Distributionssektor (Großhandel plus Apotheken) sackte von 31,1% auf 19,5% ab. Der Einbruch bei den Apotheken (von 22,2% in 1995 auf 15,5% in 2008) lässt nur unvollständig erkennen, wie belastend sich die Entwicklung auf den Apothekensektor auswirkte. Denn der Rückgang des Wertschöpfungsanteils des Großhandels (von 8,9% auf 4,0%) führte dazu, dass der Spielraum des Großhandels, durch Rabattgewährung um Apothekenkunden zu werben, drastisch eingeschränkt wurde. Das verschärfte die Wachstumsschwäche, die die Apotheken bei ihrem Rohertrag zu verkraften hatten.

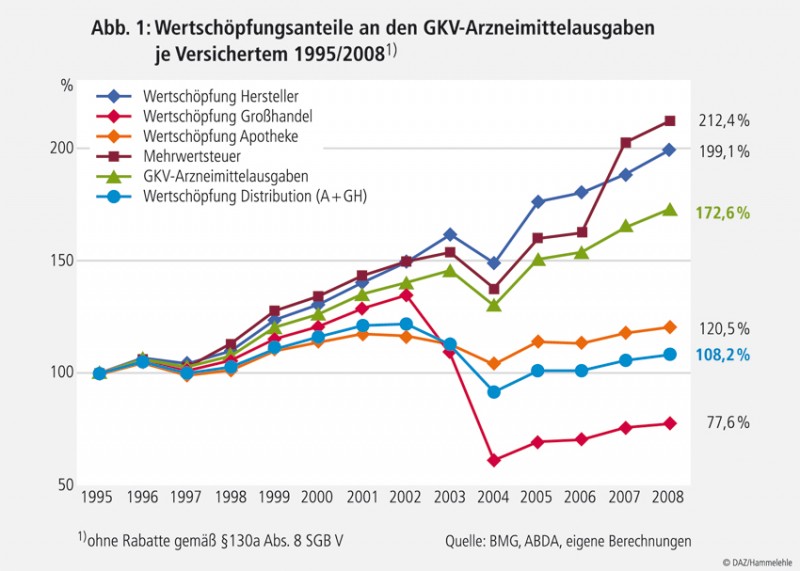

Zurück zur Entwicklung der Wertschöpfungsanteile: Die GKV-Arzneimittelausgaben je Versichertem stiegen, wie erwähnt, zwischen 1995 und 2008 um 72,6% – und damit erstens stärker als die GKV-Gesamtausgaben je Versichertem (+ 32,7%), zweitens auch stärker als das Bruttoinlandsprodukt (BIP) je Einwohner (+ 34,5%).

Bei Apotheken, Großhandel, und folglich im Distributionssektor insgesamt, spielte sich aber das Kontrastprogramm ab. Der Distributionssektor insgesamt legte in den 13 Jahren zwischen 1995 und 2008 nur um 8,2% zu – inklusive aller gewährten bzw. erhaltenen Rabatte wuchs er also weit geringer als die GKV-Gesamtausgaben und das BIP. Berücksichtigt man, dass die Anzahl der GKV-Versicherten zwischen 1995 und 2008 um 2,3% abnahm, so konnte der Distributionssektor seine absolute Wertschöpfung (seinen absoluten Rohertrag) in den 13 Jahren zwischen 1995 und 2008 nur um 5,7% ausbauen. Die Renditeprobleme, mit denen Apotheken wie Pharmagroßhändler zunehmend zu kämpfen haben, erklären sich so leicht.

Fazit: Der Distributionssektor bremste den GKV-Arzneimittelausgabenanstieg, der vor allem durch die Mehrwertsteuer, aber auch durch den wachsenden Herstelleranteil2 an der Wertschöpfung befeuert wurde. Apotheken und Pharmagroßhandlungen haben seit Jahren, wie sonst kein anderer relevanter Sektor im GKV-Bereich, Einschnitte verkraften müssen.

Korrespondenzadresse:Dipl. Math. Uwe Hüsgen, Bremerstraße 30, 45239 Essen,

E-Mail: uwe.huesgen@web.de

1 Seit Juli 2007 übernehmen alle Kassen die Kosten für sämtliche Impfungen, die der Gemeinsame Bundesausschuss (G-BA) in den Leistungskatalog der gesetzlichen Krankenkassen übernommen hat. Die Wertschöpfungsanteile werden deshalb seit 2007 ohne Impfstoffe erfasst. 2 Die Entwicklung bei den Herstellern verdient eine differenzierte Betrachtung. Der Wertschöpfungszuwachs ist wesentlich neueren, patentgeschützten Arzneimitteln – und nicht Generika – zuzuschreiben. Genaue Daten fehlen allerdings, da der Wertschöpfungsanteil der Generika nicht getrennt erfasst wird. Hinzu kommt, dass die Höhe der im Zusammenhang mit den Rabattverträgen nach §130a Abs. 8 SGB V zwischen gesetzlichen Krankenkassen und Herstellern ausgehandelten Rabatte öffentlich nicht zugänglich ist. Diese Rabatte können deshalb bei der Ermittlung der Wertschöpfungsanteile nicht berücksichtigt werden.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.