- DAZ.online

- DAZ / AZ

- AZ 29/2010

- Schutz gegen elementare ...

Wirtschaft

Schutz gegen elementare Gefahren

"Schäden, die durch eindringendes Wasser entstehen, sind meist langwierig in der Beseitigung und nicht zuletzt deshalb teuer. Auch Beschädigungen durch Feuer oder Sturm führen häufig zu immensen Kosten. Gegen diese und weitere elementare Gefahren schützen sich Immobilienbesitzer am besten mit einer Wohngebäudeversicherung – idealerweise erweitert um eine Elementarschadenpolice", so ein Versicherungsberater des Allgemeinen Wirtschaftsdienstes (AWD).

Drei in einem

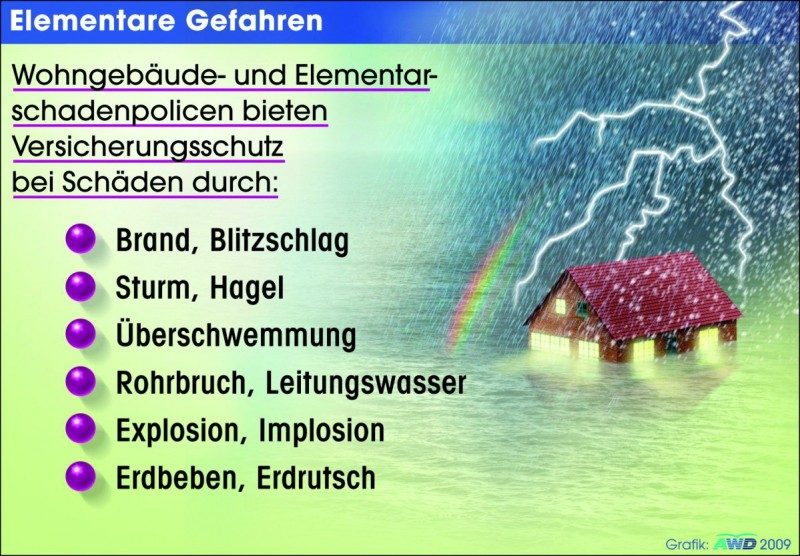

Die Wohngebäudeversicherung verbindet drei Bausteine in einem Vertrag und bietet Schutz für das Hauptobjekt, Nebengebäude auf dem gleichen Grundstück wie eine Garage zum Beispiel und fest mit der Immobilie verbundene Gegenstände (Einbauküche, Fußboden). Die Feuerpolice ist ein Bestandteil. Sie deckt Schäden durch Brand, Blitzschlag, Ex- und Implosion sowie den Aufprall eines Luftfahrzeuges ab. Dazu kommt die Leitungswasserversicherung. Sie ersetzt Schäden, die durch Rohrbruch entstehen.

Dritter Baustein ist die Sturmversicherung. Sie beinhaltet finanziellen Schutz bei Schäden durch Sturm oder Hagel. Ein Sturmschaden wird ab Windstärke acht vom Versicherer reguliert. Das entspricht einer Windgeschwindigkeit von 62 km/h. Im Schadenfall empfiehlt sich als Nachweis eine offizielle Quelle wie ein Wetterdienst oder eine -station, die eine verbindliche Messung garantiert. Bei Beschädigungen durch Hagel existiert dagegen keine Einschränkung hinsichtlich der Korngröße oder anderer Aspekte.

Diese Policen werden meistens als Paket angeboten, können aber auch individuell kombiniert werden. "Alle drei decken Risiken ab, die generell jeden Immobilienbesitzer betreffen – unabhängig vom Wohnort und der Objektlage. Deshalb ist die Wohngebäudeversicherung ratsam und nicht nur der Abschluss einer Feuerpolice beispielsweise", so der Versicherungsexperte.

Die Ermittlung der Beiträge für die jeweilige Police beziehungsweise die Wohngebäudeversicherung hängt nicht nur vom Wert des zu versichernden Wohneigentums ab. Beim Baustein "Sturm" wird die offizielle Sturmstatistik zugrunde gelegt und entscheidet mit über die Beitragshöhe. Und bei der Option "Leitungswasser" richten sich die Versicherer nach dem Härtegrad des Wassers, da hier unterschiedliche Schadenrisiken bestehen. Das Prozedere ist vergleichbar mit der Kfz-Versicherung, die ebenfalls regionale Einstufungen vornimmt.

Gefährdungen nehmen zu

Die Erderwärmung führte bereits in jüngerer Vergangenheit zu vermehrten Extremwetterlagen. Gerade Überschwemmungen haben sich in Deutschland gehäuft. Doch lediglich Hagel und Sturm sind von allen Naturgewalten in der Wohngebäudepolice inbegriffen. Ein überschwemmter Keller infolge von starken Regenfällen oder einem Übertreten von Flüssen dagegen nicht. Auch Schäden durch Erdbeben, -senkung oder -rutsch sowie Lawinen, Schneedruck und (ein eher unwahrscheinlicher) Vulkanausbruch nicht. Für alle diese Risiken bietet die Elementarschadenversicherung geeigneten Schutz.

Die Kosten hängen auch hier nicht allein von Größe, Baujahr und Wert der Immobilie ab, sondern maßgeblich von der Einstufung in die Gefährdungsklasse. Vier gibt es an der Zahl und diverse Statistiken sind die Grundlage der Einteilung. In der günstigsten Klasse rechnet man mit Hochwasser seltener als alle 200 Jahre und in der teuersten Stufe einmal in zehn Jahren. Wer Wohneigentum in einer Gegend mit der höchsten Risikoeinstufung hat, dürfte trotz der Notwendigkeit schwer einen Versicherer finden und muss gegebenenfalls anders vorsorgen.

Wichtig ist bei der Wohngebäude- und der Elementarschadenversicherung ein ausreichender Versicherungsschutz, um im Fall der Fälle eine Schadensregulierung in voller Höhe zu erhalten. Um eine Unterversicherung zu vermeiden, bieten diverse Gesellschaften ein Modell des Unterversicherungsverzichts an. Hierfür muss zu Beginn der Versicherung eine versicherungstechnische Wertermittlung durchgeführt werden. Der ermittelte Versicherungswert wird dann Jahr für Jahr an die marktüblichen Wertsteigerungen angepasst. Das kann zwar zu höheren Beiträgen führen, aber die Versicherungshöhe ist dafür immer richtig bemessen.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.