- DAZ.online

- DAZ / AZ

- AZ 34/2010

- Für erhöhte ...

Wirtschaft

Für erhöhte Sturmgefahren wappnen

"Gegen die Naturgewalten ist kein Kraut gewachsen – sie lassen sich nicht stoppen. Und Vorbeugen ist nur beschränkt möglich. Bei Immobilien etwa kann eine Massivbauweise das Schlimmste verhindern. Persönlich versucht man bei einem nahenden Sturm die Straßen mit dem Fahrzeug oder zu Fuß zu meiden. Doch bei aller Vorsicht passieren immer wieder Unglücke, denn häufig kommen Unwetter blitzschnell und ohne Vorwarnung. Für die erhöhten Sturmgefahren sollte sich jeder wappnen in Form von einem umfassenden Versicherungsschutz. Denn Sturmschäden sind selten Bagatellschäden", so ein Mitarbeiter des Allgemeinen Wirtschaftsdienstes (AWD).

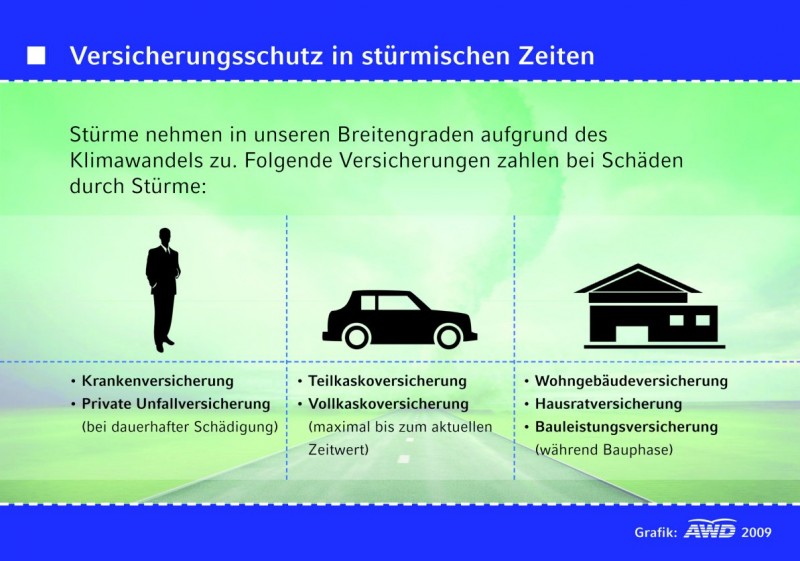

Personenschaden

Umherfliegende Gegenstände entwickeln eine besondere Kraft und führen rasch zu schlimmen Verletzungen. Wie bei anderen Unfällen auch, springt die gesetzliche oder private Krankenversicherung für die Behandlungskosten ein. Da ist es sehr erfreulich, dass in Deutschland Krankenversicherungspflicht herrscht und nur ein geringer Bevölkerungsanteil nicht versichert ist. Problematisch kann es bei Personenschäden durch Sturm für etwaige "Verursacher" des Unfalls werden. Wenn zum Beispiel eine nicht korrekt angebrachte Satellitenschüssel oder ein nicht sicher stehender Blumentopf Ursache des Personenschadens war, haftet unter Umständen der Besitzer. Wer dann keine private Haftpflichtversicherung hat, muss die Behandlungskosten ersetzen – und das kann teuer werden.

Im extremsten Verletzungsfall kommt es zu einer dauerhaften Schädigung. Die gesetzliche Unfallversicherung zahlt aber nur bei Unfällen während der Arbeits- oder Schulzeit sowie bei An- und Abfahrt. Das heißt für Geschädigte: kein finanzieller Ausgleich für die körperliche Einschränkung. Eine private Unfallversicherung hilft in diesem Fall enorm. Je nach Invaliditätsgrad, der durch eine Gliedertaxe genau bestimmt wird, erhalten Versicherte einen bestimmten Prozentsatz der vereinbarten Versicherungssumme. Deren Höhe sollte nicht unter 100.000 Euro liegen, um einen vernünftigen finanziellen Ausgleich zu erhalten.

Hausschaden

Für Immobilienbesitzer ist eine Wohngebäudeversicherung unentbehrlich. Sie setzt sich in der Regel aus den Bausteinen Sturm-, Feuer- und Leitungswasserversicherung zusammen. Der Schutz umfasst neben der eigentlichen Immobilie auch Nebengebäude auf demselben Grundstück, zum Beispiel Garagen, und fest mit dem Objekt verbundene Gegenstände wie die Einbauküche.

Die Sturmversicherung erstattet bei Schäden durch Sturm ab Windstärke acht – das entspricht 62 Kilometern pro Stunde – und bei Schäden durch Hagel. Zwar geht mit Stürmen auch hin und wieder Starkregen einher, doch sind Überschwemmungen nicht inbegriffen. Wer dieses Risiko abdecken möchte, muss die Wohngebäudepolice mit dem Elementarschadenschutz kombinieren. "Für Bauherren ist die Bauleistungspolice wichtig, da auch bei Rohbauten starke Schäden durch Wind und Wetter entstehen können", so der AWD-Versicherungsberater.

Für Zerstörungen der Wohnungseinrichtung zahlt die Hausratversicherung. Im Schutz integriert sind auch von außen fest angebrachte Gegenstände wie eine Satellitenschüssel oder eine Markise. Die Versicherungshöhe rechnet sich nach dem Wert des Hausrates. Anbieter wenden meist die pauschale Formel "Quadratmeter mal 600 bis 750 Euro" an, um einen hinreichenden Schutz zu gewähren. Nur wer sehr gering oder extrem hochwertig ausgestattet ist, sollte seinen tatsächlichen Einrichtungswert errechnen und der Versicherung angeben.

Fahrzeugschaden

Autos fallen besonders häufig Stürmen zum Opfer. Abgebrochene Äste, umherfliegende Gegenstände und Hagelkörner demolieren Fahrzeuge immer wieder. Schäden, die aus Sturmböen und Hagelschauern resultieren, übernehmen sowohl die Voll- als auch die Teilkaskopolice. Anders ist die Lage bei einem Unfall wegen Sturms. Wer zum Beispiel mit seinem Auto in eine überflutete Straße fährt und dadurch ein Schaden entsteht, erhält bei einer Teilkaskopolice keine finanzielle Entschädigung. Die Vollkaskoversicherung springt dagegen bei selbstverschuldeten wetterbedingten Unfällen ein – vorausgesetzt, es liegt keine grobe Fahrlässigkeit vor. Und bei einem Totalschaden können Fahrzeugbesitzer mit einer Kostenerstattung in Höhe des Zeitwertes rechnen.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.