- DAZ.online

- DAZ / AZ

- DAZ 17/2012

- Wirtschaftsbericht 2011...

Wirtschaftsbericht

Wirtschaftsbericht 2011 – aktuelle Wirtschaftsdaten aus der Apotheke

Fotos babimu, forewer – Fotolia.comMontage Atelier Schäfer

Zeitlich befristete Solidarbeiträge lassen sich verkraften, wenn sie auf solider wirtschaftlicher Basis greifen. Eine dauerhafte Abkopplung von der gesamtwirtschaftlichen Entwicklung jedoch führt auch dauerhaft ins Abseits. Sie verursacht dauerhaft Wut und Enttäuschung, die sich auch im Wahlverhalten der Apothekerinnen und Apotheker sowie ihrer Mitarbeiterinnen und Mitarbeiter ausdrücken. Am Ende führt die dauerhafte Abkopplung in vielen, vielen Einzelfällen zur Resignation.

Immer mehr Apotheken geben auf. Dieser Trend ist markant. Und der Grund dafür liegt auf der Hand: weil wir keinen regelmäßigen Anpassungsmechanismus an die gesamtwirtschaftliche Entwicklung und an die regelmäßigen Einnahmenzuwächse der gesetzlichen Krankenkassen haben, um unsere regelmäßig steigenden Personal- und Sachkosten auszugleichen.

Während bei Ärzten, Zahnärzten und Krankenhäusern die Vergütungen/Entgelte jährlich nach klaren gesetzlich vorgegebenen Parametern und Regeln im Rahmen von Selbstverwaltungsverhandlungen angepasst werden und auch die Verwaltungsausgaben der Krankenkassen wie auch ihre Personalkosten regelmäßig steigen dürfen, ist die Anpassung der Apothekenvergütung abhängig von Aktivitäten des Bundesministeriums für Wirtschaft und Technologie. Nach § 78 Abs. 1 Satz 2 Arzneimittelgesetz ist das Bundesministerium für Wirtschaft und Technologie ermächtigt, im Einvernehmen mit dem Bundesministerium für Gesundheit durch Rechtsverordnung, die nicht der Zustimmung des Bundesrates bedarf, den Festzuschlag (seit 2004 pro Rx-Packung 8,10 Euro) entsprechend der Kostenentwicklung der Apotheken bei wirtschaftlicher Betriebsführung anzupassen.

Dass das Ministerium trotz zahlreicher politischer und fachlicher Gespräche mit der Apothekerschaft bis heute nicht von seiner "Kann"-Ermächtigungsnorm Gebrauch gemacht hat, spricht für sich. Und es ist nicht mehr länger hinnehmbar.

Abkopplung der Apotheken von der wirtschaftlichen Entwicklung

Durch das Nichthandeln des Ministeriums für Wirtschaft und Technologie – sei es durch die Fachbeamten, sei es durch die politische Leitung – wurde das 2004 eingeführte packungsbezogene Fixum in Höhe von 8,10 Euro bis heute nicht angepasst. Die Apotheken sind dadurch von der wirtschaftlichen Entwicklung abgekoppelt und konnten ihren Stückrohertrag allein durch die Drei-Prozent-Komponente gekoppelt an die Arzneimittelpreise auf insgesamt lediglich 103,4 Prozentpunkte steigern. Demgegenüber ist die Inflationsrate auf über 114 Prozentpunkte gestiegen, die Adexa-Tariflöhne auf 118 Prozentpunkte, das Bruttoinlandsprodukt auf 120 und die GKV-Einnahmen sogar auf über 130 Prozentpunkte (s. Abb. 1).

Abb. 1: Apothekenhonorierung im Vergleich

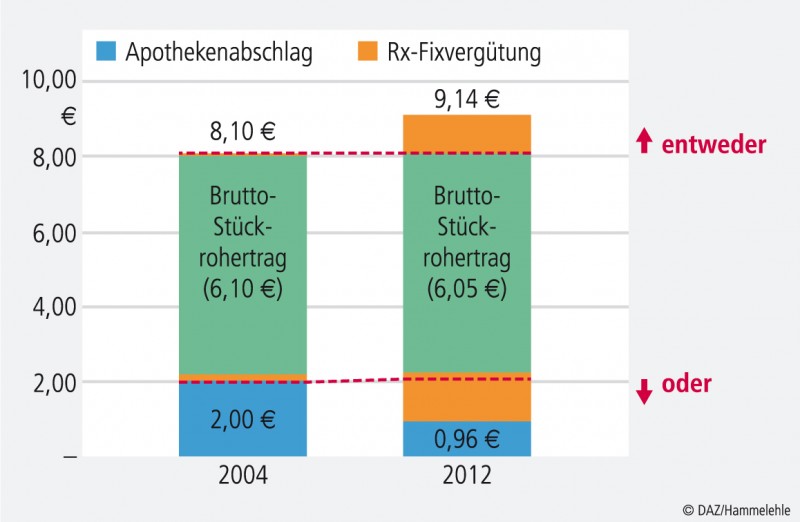

Zeitgleich stiegen jedoch die Personal- und Sachkosten in Apotheken auf Basis des seinerzeitigen Personalstandes (ohne Personalvermehrung aufgrund neuer gesetzlicher Aufgaben) um 624 Mio. Euro. Legt man die realen Kostensteigerungen für Personal- und Sachkosten in der Systematik der Schiedsstelle nach § 130 SGB V zugrunde, so hätte die seinerzeit im Konsens der Politik mit der gesetzlichen Krankenversicherung und der Apothekerschaft gefundene leistungsgerechte Vergütung von 8,10 Euro pro Rx-Packung bis zum Jahr 2012 um 1,04 Euro auf 9,14 Euro angepasst werden müssen. Jeder Cent bedeutet ein Plus von 6 Mio. Euro. Alternativ dazu hätte der Apothekenabschlag auf 0,96 Cent abgesenkt werden müssen (s. Abb. 2).

Abb. 2: Notwendige Honoraranpassung unter besonderer Berücksichtigung der Steigerung der Personal- und Sachkosten (analog zur Berechnung der Schiedsstelle/ohne gesetzlich bedingte Leistungsausweitung im GKV-Bereich und damit verbundenem Personalaufbau (z. B. durch Rabattverträge).

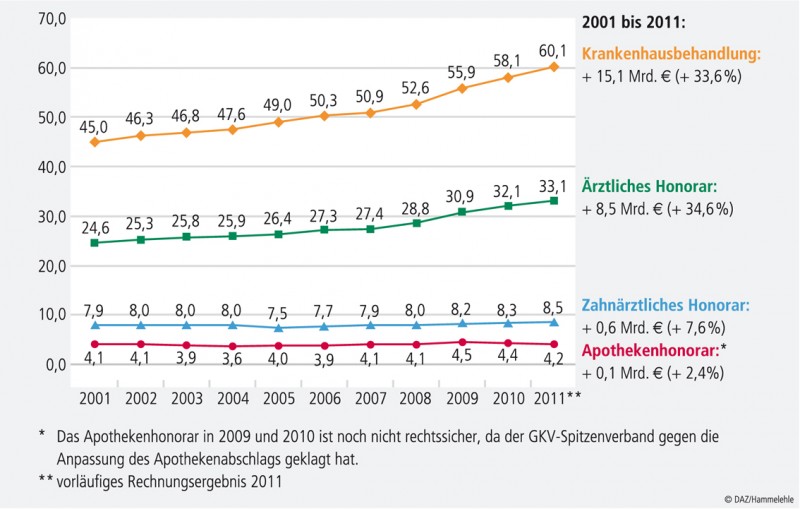

Auch ein Blick auf die Entwicklung der Ausgaben der GKV in den vergangenen Jahren für Ärzte, Zahnärzte und Krankenhäuser im Vergleich zur Entwicklung der Ausgaben der GKV für Apotheken zeigt die Abkopplung der Apotheken und bestätigt den Anpassungsbedarf (s. Abb. 3).

Abb. 3: Ausgaben der GKV für ... (in Mrd. Euro)

Zusätzliche Belastungen über den Apothekenabschlag

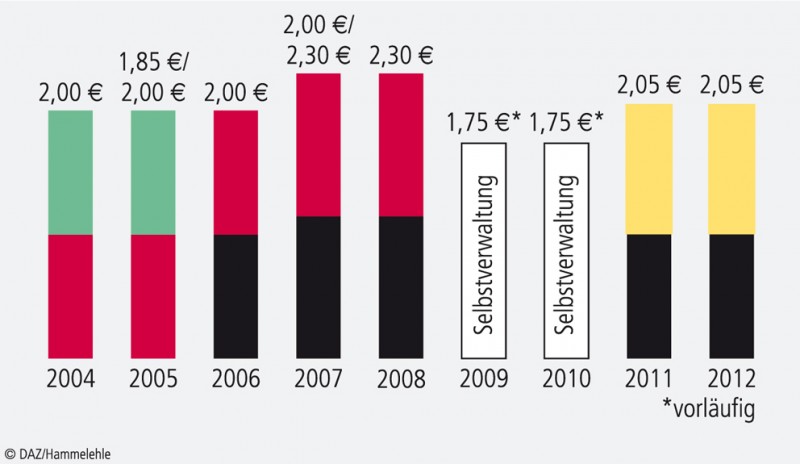

Zugleich muss daran erinnert werden – und auch das bringt Abbildung 3 zum Ausdruck – dass die Apotheken in den vergangenen Jahren immer wieder zusätzliche politische Belastungen über den Apothekenabschlag erdulden mussten. So hatten die Apotheken in den Jahren 2007/2008 pro Jahr rund 170 Mio. Euro, in den Jahren 2011/2012 haben sie pro Jahr rund 180 Mio. Euro als zeitlich befristetes Sonderopfer zu erbringen. Der in den Jahren 2009 und 2010 durch die Schiedsstelle im Rahmen einer Selbstverwaltungslösung gefundene Abschlag in Höhe von 1,75 Euro ist nach wie vor streitig. Letztlich wird das Bundessozialgericht wohl erst in einigen Jahren entscheiden. Bis dahin können die zugunsten der Apothekerschaft jeweils geschiedsten rund 300 Mio. Euro für die Jahre 2009 und 2010 nicht verwendet, sondern müssen zur Sicherheit als Rückstellungen verbucht werden – auch dies ein bemerkenswerter Tatbestand, der nach Rechtssicherheit ruft (s. Abb. 4).

Abb. 4: Eingriffe des Gesetzgebers

Weitere Belastungen der vergangenen Jahre

Auch weitere Belastungen der Apotheken müssen in Erinnerung gerufen werden: Parallel zur Einführung der packungsbezogenen Apothekenvergütung im Jahr 2004 wurden im Zuge des GMG OTC-Arzneimittel aus der Erstattungspflicht ausgeschlossen. Rechnet man eine gewisse Kompensation im Selbstmedikationsbereich dagegen, wirkt sich diese Maßnahme dennoch negativ auf den Apothekenrohertrag aus. Darüber hinaus hat die Einführung des Versandhandels in diesem Ertragssegment zu einer deutlichen Verschiebung hin zu nur wenigen Apotheken geführt. Die Apotheken in der GKV-Flächenversorgung haben im OTC-Markt deutlich an Umsatz verloren.

Noch etwas muss erwähnt werden: Nach dem AVWG 2006 wurde den Apotheken ab 2006 untersagt, Naturalrabatte anzunehmen, die Barrabatte wurden begrenzt. In der Summe fehlen den Apotheken dadurch rund 200 Mio. Euro pro Jahr.

Durch das AMNOG ab 2011 wurde schließlich ein dauerhafter Solidarbeitrag des pharmazeutischen Großhandels in der Größenordnung von rund 200 Mio. Euro gesetzlich fixiert, den der Großhandel den Apotheken in der täglichen Praxis durch nachteiligere Einkaufskonditionen weiterbelastet. Als im Jahr 2004 die neue Arzneimittelpreisverordnung mit dem Kombi-Modell kam, waren in der Honorarkomponente von 8,10 Euro die zu diesem Zeitpunkt erzielten wirtschaftlichen Vorteile beim Einkauf eingerechnet. Nun, da diese Einkaufsvorteile aufgrund gesetzlicher Maßnahmen nicht mehr erzielt werden können, stimmt logischerweise auch die Höhe der Vergütung nicht mehr.

Dringender Handlungsbedarf

Aus alledem ergibt sich eine dauerhafte und steigende Belastung der Apotheken in Deutschland, die dringend einer Korrektur bedarf. Ausreden und Vertröstungen haben wir uns lange genug anhören müssen. Jetzt ist die Politik gefordert, die unterbliebene Teilhabe der Apothekerschaft an der gesamtwirtschaftlichen Entwicklung in Deutschland endlich nachzuholen und für die Zukunft einen regelmäßigen Anpassungsmechanismus wie bei anderen Berufsgruppen im Gesundheitswesen gesetzlich vorzusehen. Dies ist nicht zuletzt deshalb notwendig, damit die Apotheken auch weiterhin ihren durch § 1 Apothekengesetz normierten Versorgungsauftrag erfüllen können.

Apothekenbetriebsstätten – Neueröffnungen, Schließungen, Umwandlungen

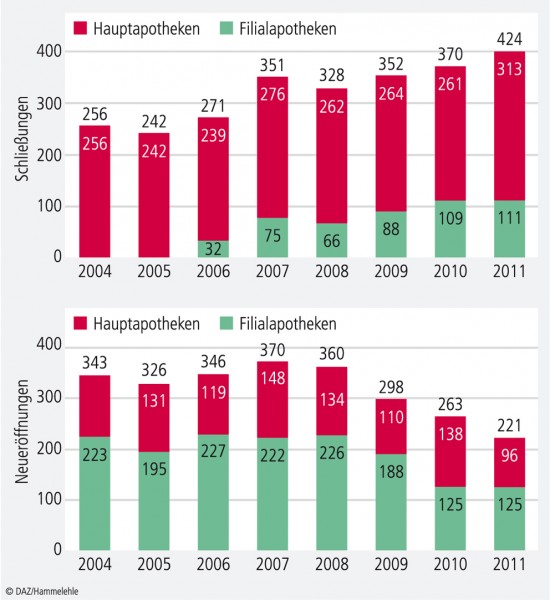

Die aktuellen Zahlen der Apothekenbetriebsstätten zeigen nun die Konsequenzen der dauerhaften und steigenden Belastung sowie der nicht angepassten Apothekenvergütung auf: Jede Woche schließen acht Apotheken, während nur vier neu eröffnet werden – das ist die Quintessenz der Apothekenstatistik des Jahres 2011. Mit 21.238 Apothekenbetriebsstätten standen zum Jahresende 2011 insgesamt 203 Betriebsstätten weniger für die Patientenversor-gung zur Verfügung. Das sind 364 Apothekenbetriebsstätten weniger gegenüber dem Höchststand der Versorgung im Jahre 2008. Anders ausgedrückt: Damit ist der niedrigste Stand seit 1995 erreicht. Anlass zur Sorge gibt dabei der Trend: Die Zahl der Schließungen steigt, die Zahl der Neueröffnungen sinkt. Gingen der Patientenversorgung noch im Jahre 2010 jede Woche zwei Apotheken verloren, so waren es im Saldo im Jahr 2011 jede Woche vier (s. Abb. 5).

Abb. 5: Apothekenbetriebsstätten

Und dieser Trend setzt sich absehbar mindestens genauso stark fort. Dies belegen die Zahlen des ersten Quartals 2012. Diese Entwicklung ist kein Wunder. Sie fällt nicht vom Himmel. Sie hat handfeste Ursachen – die fehlende Teilhabe an der gesamtwirtschaftlichen Entwicklung in Kombination mit politischen Belastungen über den Apothekenabschlag, das Verbot von Naturalrabatten sowie Leistungsausgrenzungen im OTC-Bereich. Es gehört wenig Prophetie dazu vorherzusagen, dass diese Entwicklung anhalten wird, wenn nicht bald politisch gegengesteuert wird (s. Abb. 6).

Abb. 6: Apothekenschließungen und -neueröffnungen

Ausdruck der sich verschärfenden Situation für die Apotheken in Deutschland ist auch, dass die ursprüngliche Dynamik hin zu mehr Filialapotheken weiter deutlich nachgelassen hat: nur noch 183 zusätzliche Filialapotheken im Jahr 2011, dies ist der niedrigste Wert, seitdem Filialapotheken möglich sind.

Zugleich ist ihre Gesamtzahl mit 3661 auf einem Höchststand angekommen. Damit sind 17% aller Apothekenbetriebsstätten Filialbetriebe – mit angestellten Betriebsleitern und damit einer zusätzlichen Kostenbelastung. Im Gegenzug ist die Zahl selbstständiger freiberuflicher Apotheker mit 17.577 weiter deutlich zurückgegangen. Prozentual werden 83% aller Apothekenbetriebsstätten von selbstständigen Apothekenleitern geführt.

Von ihnen beschränkt sich der Großteil beim Betrieb einer Filiale auf eine zusätzliche Betriebsstätte. Im Jahr 2011 führten 2097 Apotheker eine Filiale zusätzlich zur Hauptapotheke, 512 Apotheker führten zwei Filialen, 180 Apotheker führten die maximal erlaubte Zahl von drei Filialbetrieben.

Mehr Teilzeitkräfte, mehr Qualität

Trotz rückläufiger Zahl der Apothekenbetriebsstätten – die Apotheken legen bei der Zahl der Beschäftigten weiter zu. Mit 148.604 Arbeitsplätzen wurde abermals ein Beschäftigungsrekord erzielt – mit attraktiven Arbeitsplätzen: frauenfreundlich, familienfreundlich, interessant, kundenfreundlich. Hauptursache für den erneuten zahlenmäßigen Personalanstieg dürfte dabei der zunehmende Kostendruck und eine Flucht in immer mehr (relativ) kostengünstigere Teilzeitarbeitsplätze sein. Während die Gesamtbeschäftigtenzahl nur leicht um 0,5% angestiegen ist, erhöhten sich Teilzeitstellen um 3,9%. Vor allem die Zahl der in der unmittelbaren Patientenversorgung tätigen Pharmazeutisch-technischen Assistenten und der Pharmazeuten im Praktikum steigt. Bei Pharmazeutisch-kaufmännischen Angestellten dagegen sinkt die Zahl der Arbeitskräfte deutlich. Diese Umschichtung hin zu höher qualifiziertem Personal lässt sich bereits seit mehreren Jahren beobachten und steht in engem Zusammenhang mit dem gestiegenen Beratungsaufwand in der Apotheke. So nahm das pharmazeutische Personal zwischen 2004 und 2011 in gleichem Umfang zu wie die verschreibungspflichtigen Packungen zulasten der GKV (14,2%).

Und noch etwas fällt auf: Die Gesamtzahl der Ausbildungsplätze geht nach einem Minus von über 800 im Vorjahr mit noch einmal minus 699 auf nur noch 8599 deutlich nach unten – auch dies wohl eine Reaktion auf politisch verordnete Ertragseinschnitte.

Apotheker – ein attraktiver Beruf zunehmend außerhalb der Apotheke

Mit insgesamt 48.690 Apothekerinnen und Apothekern in öffentlichen Apotheken wurde der Rekordstand vom Vorjahr knapp gehalten – bei per Saldo 203 Apothekenbetriebsstätten weniger. Damit steht der älter werdenden Gesellschaft auch weiterhin ein enormes Wissenspotenzial für die Patientenversorgung zur Verfügung. Bei zugleich 386 weniger selbstständigen steigt die Zahl angestellter Apothekerinnen und Apothekern weiter deutlich an (s. Abb. 7).

Abb. 7: Apothekerinnen und Apotheker in ... (Stichtag 31.12. 2011; Vorjahreswerte in Klammern).

Ein weiterer Trend hält an: der bereits in den Vorjahren festgestellte Trend zu mehr Beschäftigungsverhältnissen außerhalb der öffentlichen Apotheken. Immer mehr Apothekerinnen und Apotheker entdecken die qualifizierte Nachfrage nach und den qualifizierten Einsatz von pharmazeutischem Fachwissen auch außerhalb der Präsenzapotheke. So ist die Zahl von Apothekerinnen und Apothekern in Krankenhausapotheken – trotz eines Rückgangs der Zahl der Krankenhausapotheken auf nur noch 413 – auch im vierten Jahr hintereinander gestiegen, mit plus 57 sogar relativ deutlich. Die Zahl der Apothekerinnen und Apotheker in Industrie, Verwaltung und Wissenschaft stieg mit plus 307 sogar noch einmal deutlich an – vor allem im Bereich der pharmazeutischen Industrie sowie in Universitäten. Mit einem Frauenanteil von 68,0% ist ein neuer Rekord erreicht und das Ziel der Gleichstellung von Frauen in diesem hochqualifizierten Beruf weit übererfüllt.

Absatz und Umsatz in Apotheken

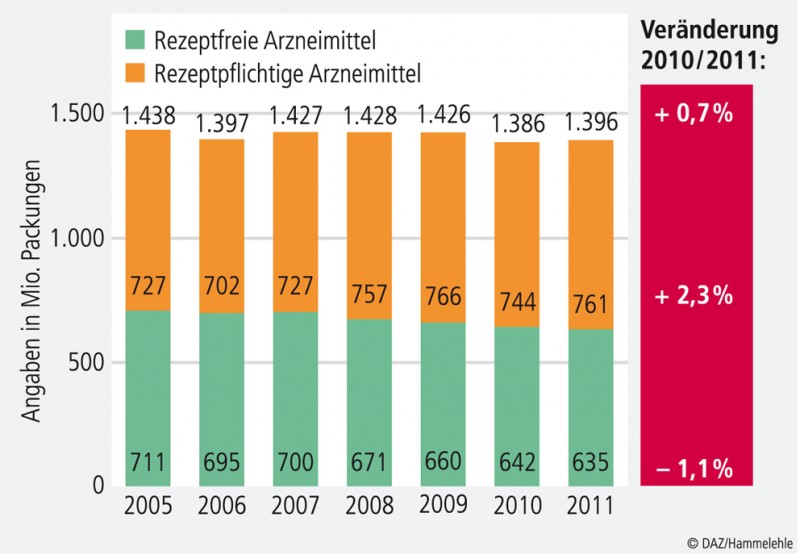

Absatz und Umsatz zeigen in den vergangenen Jahren die folgende Entwicklung: Bei weiterhin leicht steigenden Gesamtumsätzen (2011: 40,9 Mrd. Euro, 2010: 39,9 Mrd. Euro, 2009: 39,2 Mrd. Euro) steigt die Zahl abgegebener Packungen nach dem Rückgang der vergangenen Jahre insgesamt zwar leicht an. Andererseits werden auch weiterhin mehr Großpackungen und weniger N1- und N2-Packungen abgegeben. Ein Blick in die Zukunft verweist beim Thema Packungszahlentwicklung auf eine weitere Unsicherheit für die Apotheken: Sollte die zweite Stufe der Packungsgrößenverordnung – wie gesetzlich noch vorgesehen – tatsächlich umgesetzt werden, kann heute bislang niemand verlässlich vorhersagen, welche Auswirkungen dies auf die Zahl abgegebener Packungen und damit unmittelbar auch auf die Apothekenvergütung haben wird. Auch hier ist der politische Handlungsbedarf angemahnt (s. Abb. 8).

Abb. 8: Mengenentwicklung in Apotheken

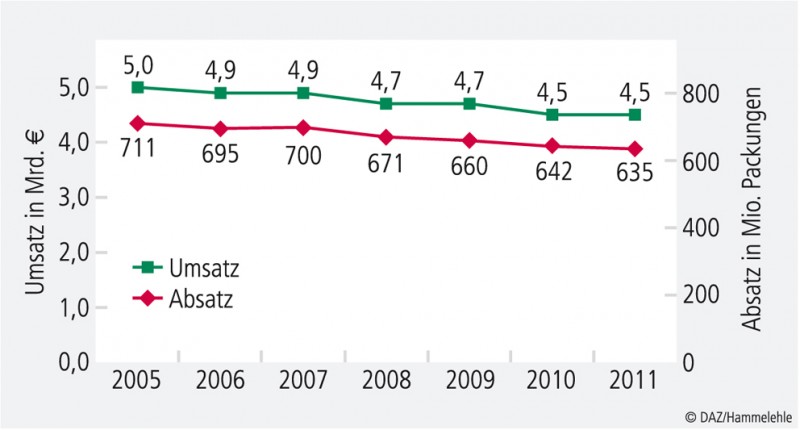

Im rezeptfreien Markt haben die Apotheken weitere 7 Millionen Packungen weniger abgegeben – nach 18 Millionen in 2010 und 11 Millionen in 2009. Gegenüber dem Jahr 2005 sind dies sogar 76 Millionen Packungen weniger. Grund hierfür dürfte der Versandhandel inklusive seiner Auswüchse über Pick-up-Stellen in Drogeriemärkten sein. Auch hier ist ein Blick auf den längerfristigen Umsatzverlauf aufschlussreich. Er zeigt einen Umsatzrückgang im OTC-Bereich von 500 Mio. Euro in den vergangenen fünf Jahren auf aktuell nur noch 4,5 Mrd. Euro in 2011 (s. Abb. 9).

Abb. 9: Umsatz- und Absatzentwicklung im OTC-Markt

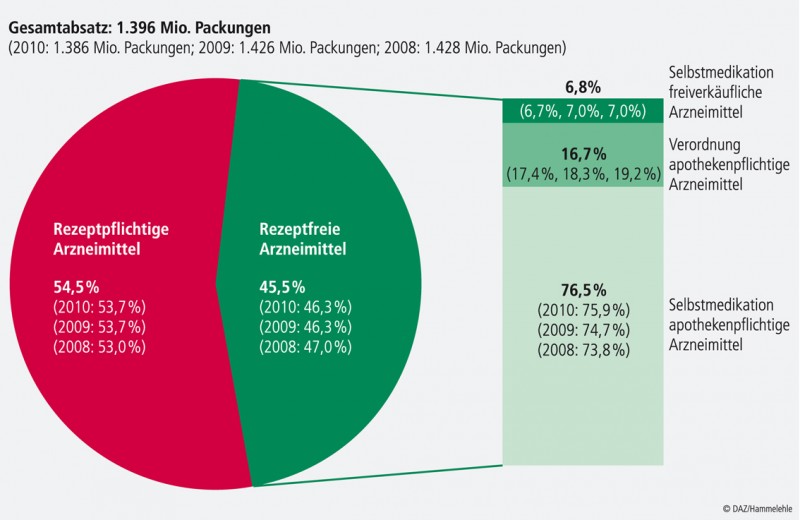

Spiegelbildlich hierzu wachsen die Anteile von rezeptpflichtigen Arzneimitteln sowie ihre Bedeutung für den Apothekenumsatz. In der mittelfristigen Betrachtung steigt der Umsatzanteil rezeptpflichtiger Arzneimittel von 76,8% im Jahr 2007 auf 79,5% im Jahr 2011. Analog verhält es sich bei der Entwicklung der Anteile der Rx-Packungen: Sie stiegen von 53,0% im Jahr 2007 auf 54,5% im Jahr 2011(s. Abb. 10 u. Abb. 11).

Abb. 10: Umsatzstruktur in Apotheken

Abb. 11: Absatzstruktur in Apotheken

Das Zusammenspiel von zurückgehenden OTC-Absätzen und der steigenden Bedeutung der Umsatz- und Absatzanteile rezeptpflichtiger Arzneimittel führt nahezu automatisch zu zwei betriebswirtschaftlichen Grunderkenntnissen:

Grunderkenntnis 1: Zurückgehende OTC-Absatze können Ertragsrückgänge durch politische Einsparverfügungen nicht kompensieren. Schon gar nicht können sie die fehlende Teilhabe an der gesamtwirtschaftlichen Entwicklung ausgleichen. Im Gegenteil, sie verstärken den Druck und führen zu

Grunderkenntnis 2: Steigende Rx-Anteile bei Absatz und Umsatz in den Apotheken steigern die Abhängigkeit der Apotheken von dem Ertragsfaktor "Abgabe der Rx-Einzelpackung" und erfordern damit noch einmal mehr eine steigende Vergütung in diesem Kernbereich ihrer Tätigkeit zum Ausgleich steigender Personal- und Sachkosten.

Für die Apotheken in Deutschland ist wichtig, dass sie ihren Ertrag auch perspektivisch aus ihrem Kerngeschäft der Abgabe von Arzneimitteln und der Beratung über Arzneimittel generieren können und dass dieser Ertrag verlässlich an steigende Personal- und Sachkosten angepasst wird. Dass dabei die Versorgung von GKV-Versicherten mit rund 70 Mio. Versicherten auch weiterhin einen Schwerpunkt der Versorgungsaufgabe öffentlicher Apotheken darstellt, versteht sich von selbst.

Einheitliche Pauschale für Nacht- und Notdienst

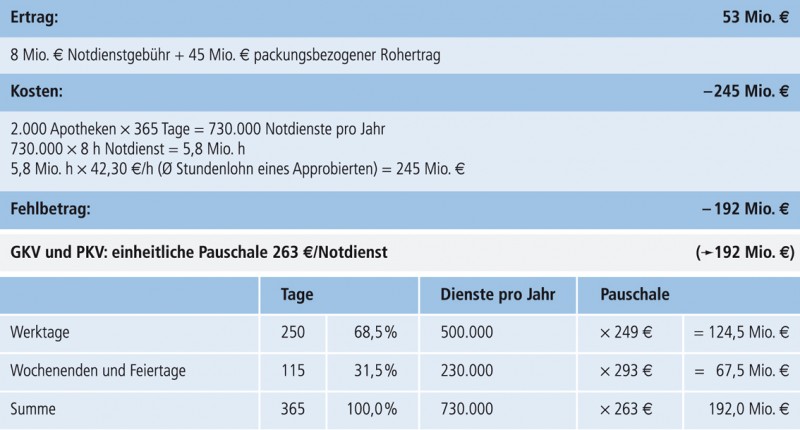

Nicht selbstverständlich dagegen ist, dass die Apotheken ihre gemeinwohlorientierte Sonderaufgabe der unbestritten anerkannten und nachgefragten Nacht-/Not- und Wochenenddienste auf Dauer als Zuschussgeschäft betreiben sollen. Fast 200 Millionen Unterdeckung allein bei Nacht-/Not- und Wochenenddiensten sind nicht länger zu tragen. Hier kann und muss insbesondere den Apotheken in der ländlichen Versorgung rasch geholfen werden – als Beitrag zur Kostendeckung wie auch als Beitrag zu mehr Gerechtigkeit in der Verteilung der Arbeit und der Verteilung der Umsätze. Schließlich sind auf dem Lande pro Apotheke deutlich mehr Notdienste zu leisten als in der Stadt, bei deutlich geringeren Umsätzen. Ein Vorschlag zur Unterstützung der Apotheken vor allem in der Fläche liegt auf dem Tisch: die einheitliche Pauschale für Nacht- und Notdienst.

Die Abrechnung lässt sich äußerst verwaltungsschlank sowohl für GKV- als auch für PKV-Versicherte organisieren, indem man das System der Sprechstundenbedarfsabrechnung (SSB) im vertragsärztlichen Bereich analog anwendet. Danach erstattet die sogenannte SSB-führende Gesetzliche Krankenkasse im jeweiligen Bundesland (in der Regel die AOK) den Apotheken gegen Nachweis ihren Notdiensteinsatz. Die Abrechnungstechnik wird vertraglich über die Abrechnungsvereinbarung nach

§ 300 SGB V vorgesehen. Die PKV ist über ihren Verband in die Mitfinanzierung eingebunden, wie dies der Gesetzgeber analog bei der frühen Nutzenbewertung über den Gemeinsamen Bundesausschuss geregelt hat (s. Abb. 12).

Abb. 12: Pauschale für Nacht- und Notdienst

Apotheken als Problemlöser

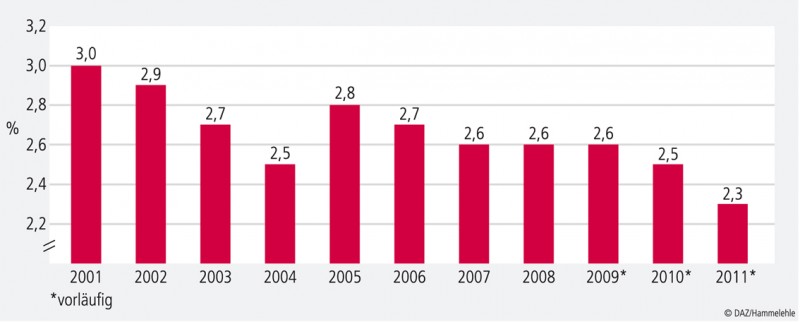

Mit nur noch 2,3% Anteil an den Gesamtausgaben der Gesetzlichen Krankenversicherung sind die Apotheken in Deutschland Problemlöser für Millionen von Menschen. Sie versorgen täglich kranke Menschen – bei Öffnungszeiten, die sechs Tage die Woche weit über eine 38,5 Stunden-Woche hinausgehen. Sie erklären, sie beraten, sie informieren über Wechselwirkungen, leisten praktische Hilfestellungen für das Benutzen von Geräten, messen Blutdruck, bringen Medikamente bis zum häuslichen Krankenbett, erläutern Rabattverträge der Krankenkassen, helfen über ihre Rechenzentren, Milliardenbeträge von Herstellerrabatten einzuziehen und vieles mehr. Auch nachts und am Wochenende erfüllen sie ihren Versorgungsauftrag auf Basis der Notdiensteinteilungen der Landesapothekerkammern. Apotheken in Deutschland sind damit im wahrsten Sinne des Wortes gemeinwohlorientiert. Zugleich sind sie keine Wohlfahrtsorganisationen. Sie leben nicht von Spenden. Sie leben vom Ertrag ihrer täglichen Arbeit (s. Abb. 13).

Abb. 13: Wertschöpfungsanteil der Apotheken an den GKV-Gesamtausgaben

Sehr bewusst ist die Aufgabe der Arzneimittelversorgung in Deutschland dem freiberuflich tätigen, selbstständigen Apotheker übertragen. Selbstständigkeit heißt, Verantwortung zu übernehmen. Freiberuflichkeit heißt, unter der Rahmenbedingung von Niederlassungsfreiheit bereit zu sein, Risiken einzugehen. Allerdings müssen die Risiken der Selbstständigkeit und Freiberuflichkeit beherrschbar sein. Ansonsten verliert dieser Berufsstand seine Zukunftsfähigkeit. Und: Diese Beherrschbarkeit muss eingebettet sein in die gesetzlichen Rahmenbedingungen unseres Gesundheitssystems. In diesem bestimmen nicht die Apotheker, sondern die verordnenden Ärzte die Menge der verschreibungspflichtigen Arzneimittel. Sie werden dabei von den Krankenkassen über die Wirtschaftlichkeitsprüfung nach § 106 SGB V kontrolliert.

Wer den selbstständigen Apotheken nach § 1 Apothekengesetz die Aufgabe der Versorgung mit Arzneimitteln überträgt, muss deshalb seine Verpflichtung gegenüber den Apotheken auch tatsächlich wahrnehmen. Er muss ihnen für ihr Kerngeschäft der Einzelleistung der Abgabe von und der Beratung über verschreibungspflichtige Arzneimittel eine leistungsgerechte Vergütung ermöglichen. Dies ist nicht nur ein moralischer, dies ist ein ordnungspolitischer Imperativ. Es ist ein Aufruf zum Handeln an diejenigen, die nach § 78 Arzneimittelgesetz die Möglichkeit zum Handeln haben. Zugleich ist es ein Aufruf an die Regierungsfraktionen, für die Zukunft der Arzneimittelversorgung in Deutschland auf der Basis von Selbstständigkeit und Freiberuflichkeit Verantwortung durch Handeln zu übernehmen.

Die Zeit ist reif für eine Anpassung der Apothekenvergütung. Und die wirtschaftlichen Rahmenbedingungen dafür sind gut. Dazu haben auch die Apotheken in Deutschland mit ihren Solidarbeiträgen der vergangenen Jahre erheblich beigetragen.

Wo stehen wir – wo müssen wir hin?

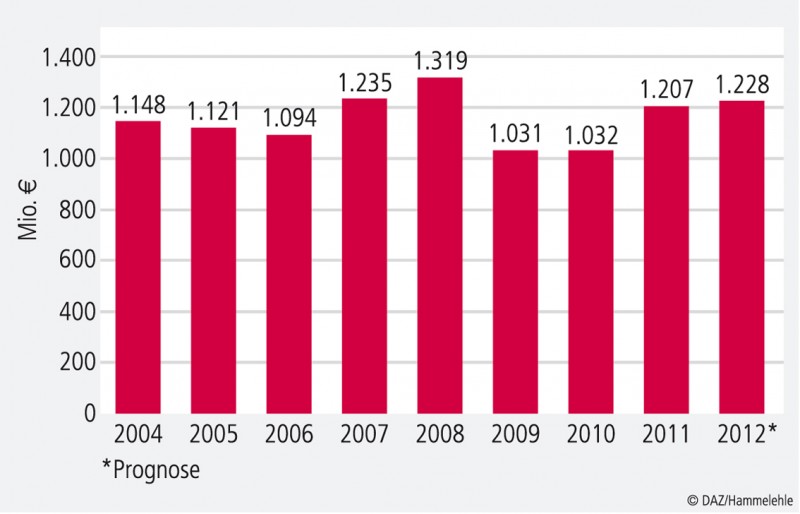

Ein Blick auf die Entwicklung der GKV-Arzneimittelausgaben in 2011 zeigt, dass die politisch gewollten Einsparungen im Zuge des GKV-Änderungsgesetzes wie auch des AMNOG mehr als erfüllt worden sind. Mit - 4,0% verzeichneten die Arzneimittelausgaben erstmals seit sieben Jahren wieder einen Rückgang. Dieser Wert liegt deutlich unterhalb der angepassten Rahmenvorgabe von Kassenärztlicher Bundesvereinigung und GKV-Spitzenverband (- 0,3%), an der die Gesetzlichen Krankenkassen ihre Finanzplanung ausrichten. Hauptgrund dafür sind die erhöhten Zwangsabschläge zulasten der Apotheken und der pharmazeutischen Hersteller. Darüber hinaus hat auch das Preismoratorium zu dem Rückgang der Arzneimittelausgaben beigetragen. Gleichzeitig stellt sich die Einnahmensituation der Gesetzlichen Krankenkassen deutlich positiver dar als vorhergesagt. Dies auch und vor allem, weil die Zahl der GKV-Mitglieder mit 51,6 Mio. einen neuen Höchststand erreicht hat. Im Ergebnis konnten die Gesetzlichen Krankenkassen und der Gesundheitsfonds seit 2004 Überschüsse von über 19 Mrd. Euro ansammeln. Im selben Zeitraum beziffert sich das Abschlagsvolumen zulasten der Apotheken auf stattliche 9,2 Mrd. Euro (s. Abb. 14).

Abb. 14: Zwangsabschlag der Apotheken

Der Wirtschaftsbericht 2010 hat mit der Prognose geschlossen, dass in 2011 der Boden bereitet sein sollte für optimistischere Sichtweisen, vielleicht sogar für Perspektiven. Dafür, so die Feststellung damals, spreche, dass mit dem AMNOG der größte Problembereich der Preise patentgeschützter Arzneimittel einer Lösung zugeführt wurde. Für Perspektiven spreche auch die Analyse des Schätzerkreises für die Einnahmenentwicklung der Gesetzlichen Krankenkassen sowie die gute Beschäftigungsentwicklung und -prognose in Deutschland. Die finanziellen Rahmenbedingungen haben sich in der Tat verändert. Und die aktuellen Tarifabschlüsse in Kombination mit der regelmäßig steigenden Beitragsbemessungsgrenze bekräftigen, dass die Einnahmen der Krankenkassen auch weiterhin stabil steigen werden. Allein die Apothekenvergütung verharrt bis heute auf dem Stand des Jahres 2004. Vor diesem Hintergrund sind für die Apothekerschaft klare Forderungen formuliert:

-

Anpassung des Vergütungssystems an die Kostenentwicklung in Höhe von 624 Mio. Euro über folgende Komponenten:

– Anpassung der Vergütung pro Rx-Packung nach der Arzneimittelpreisverordnung

– Verbesserung der Versorgungsstruktur durch Einführung einer einheitlichen Pauschale zur Vergütung des Nacht- und Notdienstes über die Arzneimittelpreisverordnung

– Anpassung der Rezepturzuschläge nach Arzneimittelpreisverordnung

– Erhöhung der Betäubungsmittelgebühr nach Arzneimittelpreisverordnung

-

Rechtssicherheit für die Selbstverwaltung durch

– Klarstellung der nur vorübergehenden Geltung des von 1,75 auf 2,05 Euro erhöhten Apothekenabschlages (Basis für die Verhandlungen: 1,75 Euro ab 2013)

-

Verbindlichkeit für die Zukunft durch

– Präzisierung des Handlungsauftrags an das Bundesministerium für Wirtschaft und Technologie, den Ermächtigungsauftrag in § 78 AMG zur Anpassung der fixen, packungsbezogenen Apothekenvergütung künftig jährlich als "Soll-Regelung" umzusetzen.

Karl-Heinz Resch, Bundesvereinigung Deutscher Apothekerverbände – ABDA, Geschäftsführer Wirtschaft, Soziales und Verträge, Berlin

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.