- DAZ.online

- DAZ / AZ

- DAZ 17/2013

- Aktuelle Wirtschaftsdaten...

Wirtschaftsdaten

Aktuelle Wirtschaftsdaten rund um die Apotheke

… weil nach Jahren der Abkopplung mit der Erhöhung der packungsbezogenen Fixvergütung von 8,10 Euro auf 8,35 Euro ab Januar 2013 erstmals ein kleiner Schritt zur Teilhabe an der wirtschaftlichen Entwicklung erreicht wurde,

… weil mit der konsequenten Haltung des Deutschen Apothekerverbands (DAV) zur Ausgangsbasis für die Abschlagsverhandlungen für 2013 und der abrechnungstechnischen Umsetzung dieser Festlegung über die Rechenzentren in den monatlichen Abrechnungen endlich bei den Apotheken ankommt, was ankommen muss: ein Abschlag von (zunächst) 1,75 Euro,

… weil das eingeleitete Gesetzgebungsverfahren zur Umsetzung des Versprechens der Bundesregierung, die Apotheken auf dem Land bei Nacht- und Notdiensten zu unterstützen und mehr Gerechtigkeit zu schaffen, den richtigen Weg beschreitet. Es ist sowohl mit seiner Grundlogik eines packungsbezogenen Aufschlages auf das Fixum richtungweisend als auch mit seiner Verteilungslogik: 120 Mio. Euro pro Jahr, ausgezahlt quartalsweise als bundeseinheitlicher Zuschuss für die bundesweit gleiche Leistung von knapp 500.000 von Apotheken geleisteten Volldienste.

Vor dem Licht am Ende des AMNOG-Tunnels galt es, ein schwieriges zweites AMNOG-Jahr 2012 zu durchleiden. Für viele Apotheken war es ein extrem belastender finanzieller Tunnel, für einige ein Tunnel ohne Licht am Ende, ohne Perspektive. 501 Betriebsstätten haben das Jahr 2012 nicht überstanden, mussten aufgeben, wurden geschlossen.

Die Zahlen der Umsatz-/Kosten-/Ertragsübersicht des ABDA-Datenpanels mit Durchschnittswerten des Jahres 2012 von über 2500 Betriebsstätten bringen Gründe hierfür nüchtern zum Ausdruck:

– Nettoumsatz je Betriebsstätte: 1.847.000 Euro

– Wareneinsatz: 1.388.000 Euro

– Personalkosten: 200.000 Euro

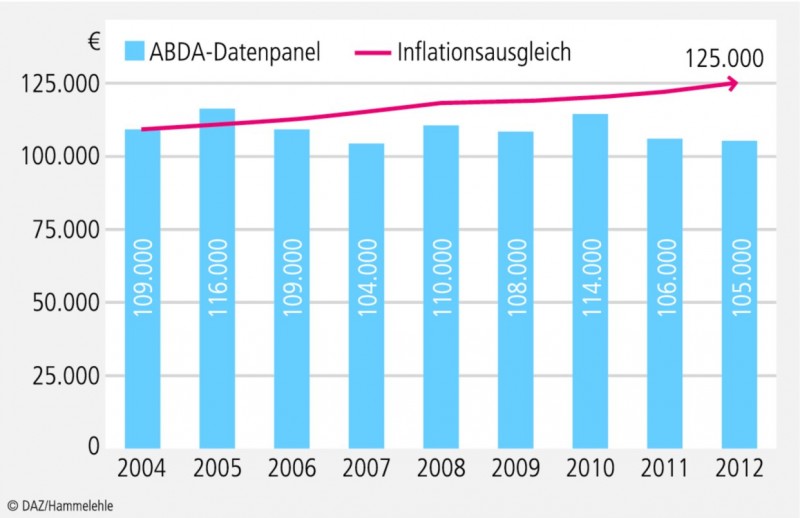

– Betriebsergebnis: 105.000 Euro.

Das ist das niedrigste Betriebsergebnis seit vielen Jahren. Es ist um 9000 Euro niedriger als im Jahr 2010. Gemessen an der Kaufkraft haben die Apotheken damit nicht nur real 9000 Euro verloren – sie haben zudem 4500 Euro an Kaufkraft wie an Investitionskraft aus dem erwirtschafteten Ergebnis eingebüßt (Abb. 1).

Abb. 1:

Betriebsergebnis im Branchendurchschnitt

Quelle Treuhand, Statistisches Bundesamt, eigene Berechnungen

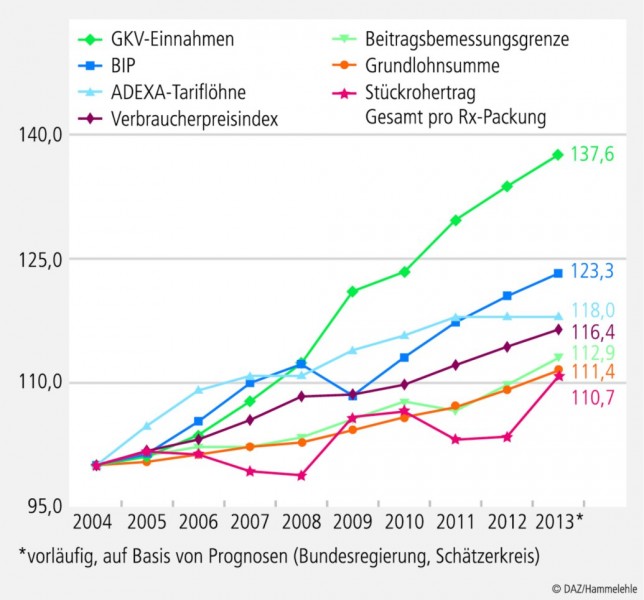

Auf der anderen Seite stehen die Gewinner fest. Mit einem Einnahmenplus der Gesetzlichen Krankenkassen von real 6,0 Mrd. Euro allein im Jahr 2012 war zum einen deutlich mehr Geld im System – weil u. a. die Beitragszahler durch eine "Rückführung" des Beitragssatzes von 14,9 auf 15,5 Prozent herangezogen wurden. Zum anderen konnten die Gesetzlichen Krankenkassen eine kräftige Entlastung bei den Ausgaben erzielen. Denn politisches Ziel des GKV-Finanzierungsgesetzes sowie des AMNOG war es, sie vor dem Hintergrund eines 2010 prognostizierten 11 Mrd. Euro-Defizits zu entlasten. Bei Ärzten, Zahnärzten und Krankenhäusern erfolgte dies durch ein "Weniger vom Mehr", also durch geringere Zuwachsraten als bei ihnen jährlich üblich, bei den Apotheken und dem Großhandel durch ein reines "Weniger". Mit der Folge, dass dieses "Weniger" für die Apotheken sogar zum "noch Weniger" wurde als von der Politik angekündigt – weil der pharmazeutische Großhandel die für ihn gedachten Belastungen an die Apotheken weitergegeben hat. Wir haben im Verlauf des Gesetzgebungsverfahrens immer wieder auf diese zu erwartenden zusätzlichen Belastungen der Apotheken hingewiesen (Abb. 2).

Abb. 2:

Apothekenhonorierung im Vergleich

Im Ergebnis stehen die Gesetzlichen Krankenkassen als Gewinner der AMNOG-Sparpolitik fest:

– mit einem satten Einnahmenplus in zwei Jahren von rund 9,2 Mrd. Euro,

– mit einer kräftigen Entlastung auf der Ausgabenseite durch zeitlich befristete Sparbeiträge der Ärzte, der Zahnärzte, der Krankenhäuser sowie der Apotheker und einem dauerhaften Sparbeitrag des pharmazeutischen Großhandels als Gegenleistung der Erfüllung seiner Forderung nach einer Großhandelsvergütung mit fixem und variablem Teil.

Die Zahlen sprechen für sich: Überschüsse von rund 13 Mrd. Euro im Gesundheitsfonds, Rücklagen bei den Krankenkassen in Höhe von rund 15 Mrd. Euro Ende des Jahres 2012.

Festgestellt und immer wieder betont werden muss, dass die Politik über das AMNOG die Apotheken auf der Seite der Leistungserbringer deutlich überproportional herangezogen hat.

Fairerweise muss an dieser Stelle erwähnt werden, dass auch die pharmazeutischen Unternehmer zur finanziellen Entlastung der Gesetzlichen Krankenkassen beitragen mussten und müssen. Dies geschieht durch bis Ende 2013 befristete höhere Zwangsabschläge auf Nicht-Festbetragsarzneimittel, durch ein ebenfalls bis Ende 2013 befristetes Preismoratorium sowie durch das neue Instrument der Frühen Nutzenbewertung für patentgeschützte Arzneimittel mit nachgewiesenem Zusatznutzen.

Und es muss erwähnt werden, dass die Gesetzlichen Krankenkassen im eigenen Bereich handeln mussten bzw. gehandelt haben. Zum einen wurden sie verpflichtet, ihre Verwaltungsausgaben in den Jahren 2011 und 2012 nicht zu steigern. Zum anderen haben sie es nicht versäumt, ihre Versicherten stärker durch Zuzahlungen zu beteiligen. Nachdem sich die Versicherten offensichtlich daran gewöhnt haben, dass ihnen in Deutschland die Krankenkassen über Rabattverträge vorschreiben, von welchem Hersteller sie ihr Generikum zu beziehen haben, bedarf es offensichtlich in vielen Fällen nicht mehr des finanziellen Anreizes einer Zuzahlungsbefreiung auf Rabattarzneimittel. Immer weniger Rabattarzneimittel sind zuzahlungsbefreit. War 2010 noch mehr als jedes zweite Rabattarzneimittel zuzahlungsbefreit oder zuzahlungsermäßigt, so sank diese Quote im Jahr 2012 auf 42 Prozent. Immer mehr dürfen die Versicherten zuzahlen:

- Gegenüber 2010 zahlten die Patienten für Arzneimittel 2012 insgesamt 95 Mio. Euro mehr in die Kassen ihrer Krankenkassen.

- Die durchschnittliche Zuzahlung pro Packung stieg von 2,40 Euro auf 2,60 Euro.

- Anzumerken ist, dass die Zuzahlungssummen die wahren Belastungen nicht klar darstellen: Da immer mehr Versicherte zuzahlungsbefreit sind, konzentrieren sich die ausgewiesenen Zuzahlungen auf immer weniger Versicherte.

Weniger Apothekenbetriebsstätten

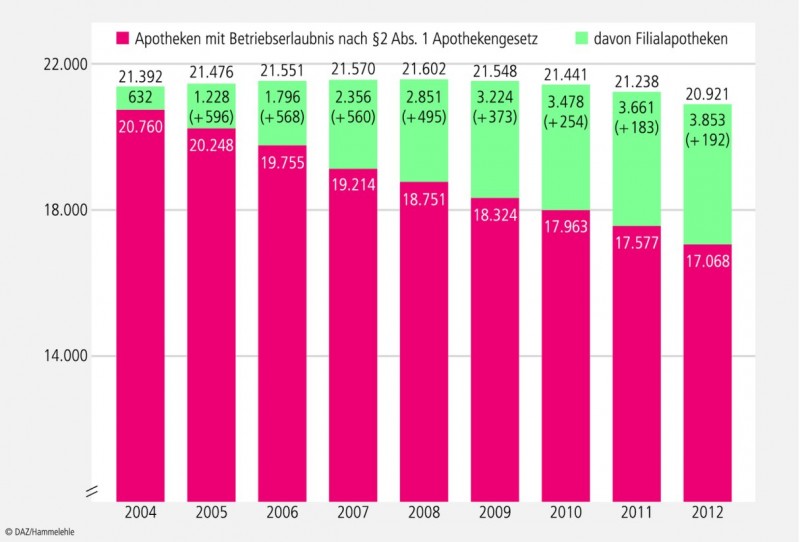

Waren die gesundheitspolitischen Rahmenbedingungen für die Jahre 2011 und 2012 konsequent darauf ausgelegt, die Gesetzlichen Krankenkassen zu stabilisieren und möglichst Zusatzbeiträge sowie Kassenschließungen zu vermeiden, so betrafen ihre Auswirkungen in besonderem Maße die Apothekenbetriebsstätten in Deutschland. Standen nach dem ersten ANMOG-Jahr am Jahresende 2011 insgesamt 203 Apothekenbetriebsstätten weniger für die Patientenversorgung zur Verfügung, so sind es zum Ende des zweiten AMNOG-Jahres nochmals 317 weniger. Das sind 681 Apothekenbetriebsstätten weniger gegenüber dem Höchststand der Versorgung im Jahr 2008. Mit 20.921 ist der niedrigste Stand seit 1994 erreicht (Abb. 3).

Abb. 3:

Apothekenbetriebsstätten

Anlass zur Sorge gibt dabei wie bereits 2011 der Trend: Die Zahl der Apothekenschließungen stieg im Jahr 2012 auf 501, die Zahl der Neueröffnungen sank auf 184. Gingen der Patientenversorgung im Jahre 2011 jede Woche 4 Apothekenbetriebsstätten verloren, so waren es im Saldo 2012 jede Woche 6 (Abb. 4).

Abb. 4:

Apothekenschließungen und -neueröffnungen

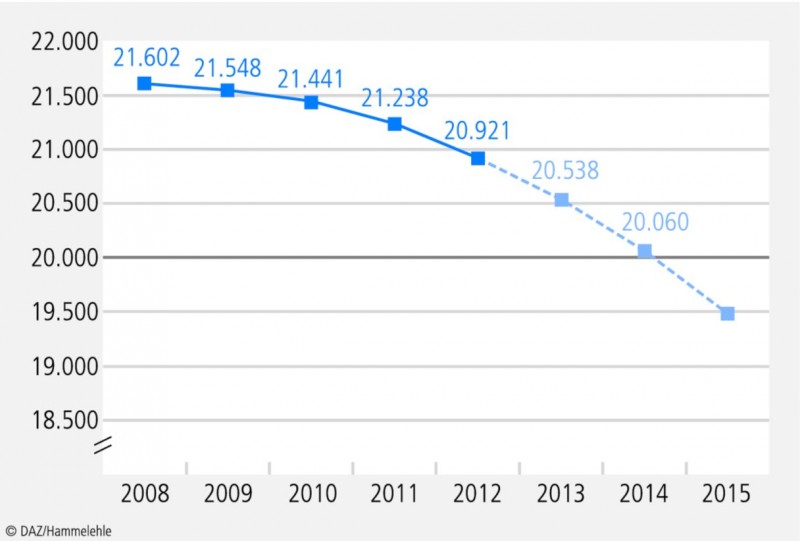

Dieser Trend setzt sich auch im ersten Quartal 2013 weiter fort. Schreibt man ihn auf Basis der Entwicklung der letzten vier Jahre fort, wird voraussichtlich im Jahr 2015 die Marke von 20.000 Apothekenbetriebsstätten nach unten durchschritten (Abb. 5).

Abb. 5:

Prognose zur Apothekenentwicklung

Zwei andere Trends setzen sich fort:

– Mit 3853 ist ein neuer Höchststand an Filialapotheken erreicht,

– Mit 17.068 Betriebserlaubnisinhabern nimmt die Zahl der selbstständigen Apothekenleiter um weitere 509 ab. Das ist der niedrigste Stand seit 1984 – es ist ein Tiefststand zu einer Zeit, da die Bundesregierung in ihrem Bericht zur Lage der Freien Berufe feststellt: "Die Zahl der selbstständigen Freiberufler in Deutschland wächst kontinuierlich und hat Anfang 2012 mit 1,2 Mio. Selbstständigen einen neuen Höchststand erreicht".

82 Prozent aller Apothekenbetriebsstätten werden von selbstständigen Apothekenleitern geführt. Von ihnen beschränkt sich der Großteil beim Betrieb einer Filiale auf eine zusätzliche Betriebsstätte. Im Jahr 2012 führten 2135 Apotheker eine Filiale zusätzlich zur Hauptapotheke, 538 Apotheker führten zwei Filialen, 214 Apotheker führten die maximal erlaubte Zahl von drei Filialbetrieben.

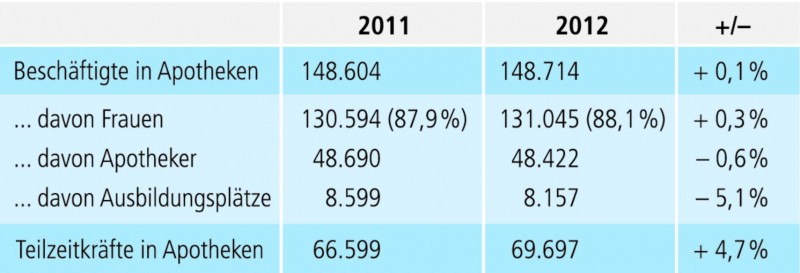

Weniger Apotheken – weiterhin hohes Beschäftigungsniveau

Trotz zurückgehender Zahl der Apothekenbetriebsstätten ist die Zahl der Arbeitsplätze mit 148.714 Arbeitsplätzen stabil. Einem Weniger an Apothekern und PKA steht dabei ein deutliches Plus von 1400 PTA gegenüber. Und nach wie vor steigt die Teilzeitquote. Diese Entwicklung zeigt zum einen die weiterhin hohe Attraktivität des Arbeitsplatzes Apotheke – mit frauenfreundlichen, familienfreundlichen, kundenfreundlichen und interessanten Arbeitsplätzen. Sie zeigt zum anderen als Ergebnis des zunehmenden Kostendrucks eine Flucht in immer mehr Teilzeitarbeitsplätze. Während die Gesamtbeschäftigtenzahl nur leicht um 0,1 Prozent angestiegen ist, erhöhten sich die Teilzeitstellen um 4,7 Prozent (Abb. 6).

Abb. 6:

Apothekenpersonal

Vor allem die Zahl der in der unmittelbaren Patientenversorgung tätigen Pharmazeutisch-technischen Assistenten und der Pharmazeuten im Praktikum steigt. Demgegenüber setzt sich bei den Pharmazeutisch-kaufmännischen Assistenten der Stellenabbau fort. Beide Entwicklungen verdeutlichen die Reaktion der Apotheken auf sich verändernde Rahmenbedingungen. Zum einen wird mit dem Aufbau von Arbeitsplätzen für Pharmazeutisch-technische Assistenten dem zunehmenden Erfordernis der Bevölkerung nach Beratung, Erklärung und Zuwendung Rechnung getragen. Zum anderen dürfte der Abbau an Arbeitsplätzen für Pharmazeutisch-kaufmännische Assistenten in hohem Maße dem wirtschaftlichen Druck geschuldet sein, der dazu führt, dass die Apothekenleiter versuchen, in den patientenfernen Beschäftigungsbereichen Einsparungen vorzunehmen.

Während die vorgenannten Reaktionen einer inneren Logik folgen und den Versuch aufzeigen, sowohl dem gestiegenen finanziellen Druck als auch der steigenden Patientennachfrage zu entsprechen, bietet der kontinuierliche Rückgang der Gesamtzahl der Ausbildungsplätze Anlass zur Sorge. Mit nur noch 8157 Ausbildungsplätzen stehen aktuell fast 2000 Ausbildungsplätze weniger zur Verfügung als noch vor drei Jahren. Diese Entwicklung mag sehr wohl eine Reaktion auf politisch verordnete Ertragseinschnitte sein. Klug ist sie dagegen nicht. Denn sie verspielt Zukunft.

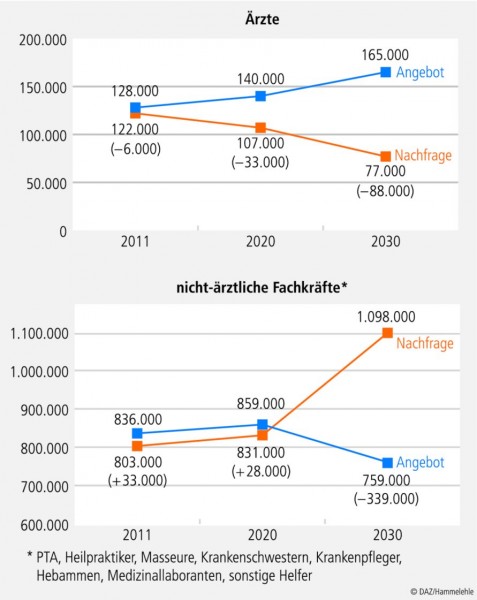

Ein Blick in die Zukunft der Gesundheitsversorgung

Hier lohnt ein Blick in die zu erwartende Zukunft der gesundheitlichen Versorgung der nächsten beiden Jahrzehnte. Neben den Gesundheitspolitikern gilt es, die eigene Basis dafür zu sensibilisieren, dass wir einem ausgeprägten Fachkräftemangel in der ambulanten Versorgung entgegenlaufen. So wird nach einer Studie von PricewaterhouseCoopers die Nachfrage nach Gesundheitsdienstleistungen in den kommenden Jahren aufgrund verschiedener Faktoren (Demografie etc.) deutlich steigen, während das Angebot insbesondere im Bereich der nicht-ärztlichen Fachkräfte (incl. Pharmazeutisch-technische Assistenten) deutlich zurückgeht (Abb. 7).

Abb. 7:

Prognostizierter Fachkräftemangel im ambulanten Bereich

(Quelle: PriewaterhouseCoopers 2010)

Wird die in dieser Studie ausgewiesene enorme Lücke zwischen sich weiter entwickelnder Nachfrage und zurückgehendem Angebot nicht bald politisch erkannt und wird nicht bald nachhaltig gegengesteuert, drohen erhebliche Verwerfungen mit in der Folge massiven Versorgungsdefiziten für kranke Menschen. Wo perspektivisch über 300.000 Arbeitsplätze bei nicht-ärztlichen Fachkräften fehlen, muss der Versorgungsauftrag der Apotheken nach § 1 Apothekengesetz politisch offensiver diskutiert werden. Konkret heißt dies, verstärkt darüber nachzudenken und zu diskutieren, welchen Zusatznutzen die flächendeckende Versorgung mit Apotheken zukunftsgerichtet generieren kann – mit qualifiziertem Personal sieben Tage die Woche und mit im Durchschnitt täglich 12 Botendiensten in die häusliche Umgebung kranker Menschen.

Apotheke war etwas Besonderes.

Apotheke ist etwas Besonderes.

Apotheke kann und wird immer etwas Besonderes sein

Apotheke wird vor allem dann immer etwas Besonderes sein, wenn verantwortliche Politik ihren Wert für die künftigen Herausforderungen erkennt und in ihr Handeln einbezieht. Das Potenzial der in der Fläche vorhandenen personellen und sächlichen Ressourcen noch stärker zu nutzen, zu fördern und fortzuentwickeln muss daher verstärkt in die politische Diskussion eingebracht werden. Wo sich Versorgungsbedarfe erkennbar in großem Stil entwickeln, dürfen die Apotheken nicht plan- und gedankenlos kaputtgespart werden. Im Gegenteil: Ihr Potenzial muss für zukünftige Herausforderungen der Gesundheitsversorgung mitgedacht, mitgenutzt und ausgebaut werden.

Die Innovationsfähigkeit einer Gesellschaft erfordert die Investitionsfähigkeit ihrer Leistungsträger auch in der Gesundheitsversorgung – das gilt für Apotheken, das gilt für Ärzte, das gilt für Krankenhäuser.

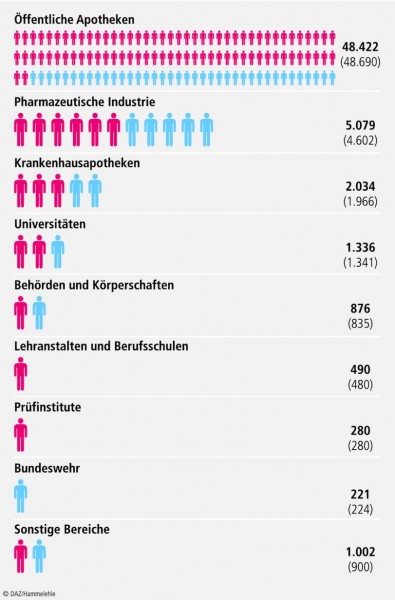

Apotheker-Zukunft außerhalb der Offizin?

Die Zahl der Apotheker in öffentlichen Apotheken geht 2012 mit minus 268 deutlich zurück. Pharmazeutische Industrie, Krankenhausapotheken, Universitäten, Behörden und Körperschaften sowie Lehranstalten und Berufsschulen beschäftigen dagegen immer mehr Apotheker. Zeigt sich daran, wer wie welche Vorbereitungen auf die Zukunft vornimmt? Die gerade skizzierte Herausforderung für die zukünftige Gesundheitsversorgung lässt grüßen und fordert zum Umdenken auf (Abb. 8).

Abb. 8:

Apothekerinnen und Apotheker in ...

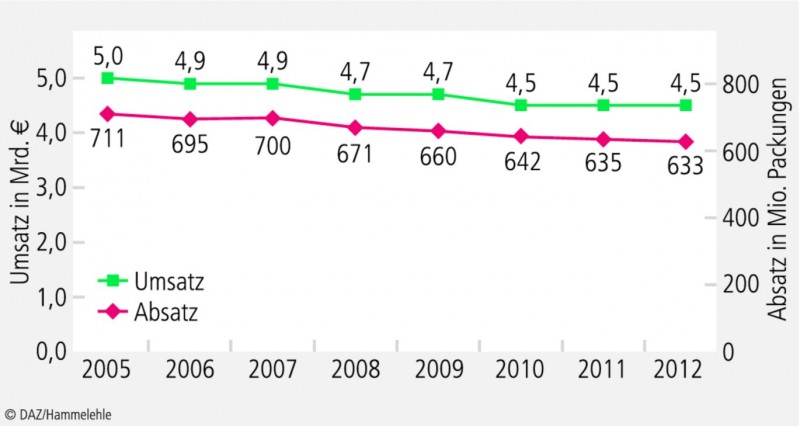

Absatz und Umsatz in Apotheken

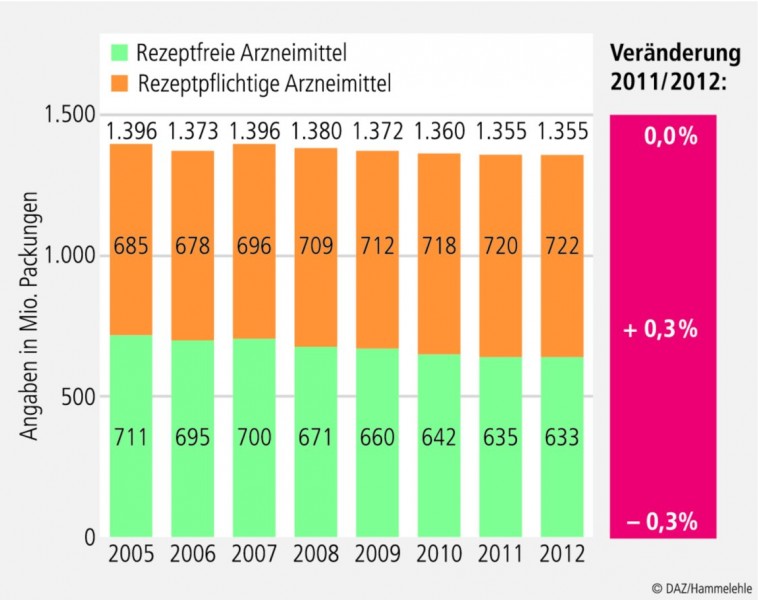

Mit 42,6 Mrd. Euro ist der Gesamtumsatz im Jahr 2012 leicht angestiegen (Vorjahr: 41,9 Mrd. Euro), während die Zahl der abgegebenen Packungen stagnierte. Dabei konnte der Zuwachs im verschreibungspflichtigen Segment in Höhe von 2 Mio. Packungen den Rückgang bei rezeptfreien Arzneimitteln in gleicher Höhe zumindest ausgleichen. Allerdings ist zu berücksichtigen, dass die Zahl der Großpackungen weiter zugenommen hat, während weniger N1- und N2-Packungen abgegeben wurden. Langfristig besteht hier die Gefahr, dass sich die Entwicklung negativ auf die Anzahl der abgegebenen verschreibungspflichtigen Packungen und somit auch auf die Apothekenvergütung auswirkt (Abb. 9).

Abb. 9:

Mengenentwicklung in Apotheken

(Quellen: ABDA-Statistik, The Nielsen Company, IMS Health)

Nach den hohen Umsatz- und Absatzverlusten aufgrund von Erstattungsausschluss und Versandhandel inklusive seiner Auswüchse über Pick-up-Stellen in Drogeriemärkten scheint sich der OTC-Markt innerhalb der letzten drei Jahre stabilisiert zu haben. Dennoch liegt das aktuelle Umsatz- und Absatzniveau rund 10 Prozent unterhalb dessen, was im Jahr 2005 erzielt worden ist (Abb. 10).

Abb. 10:

Umsatz- und Absatzentwicklung im OTC-Markt

(Quelle: The Nielsen Company)

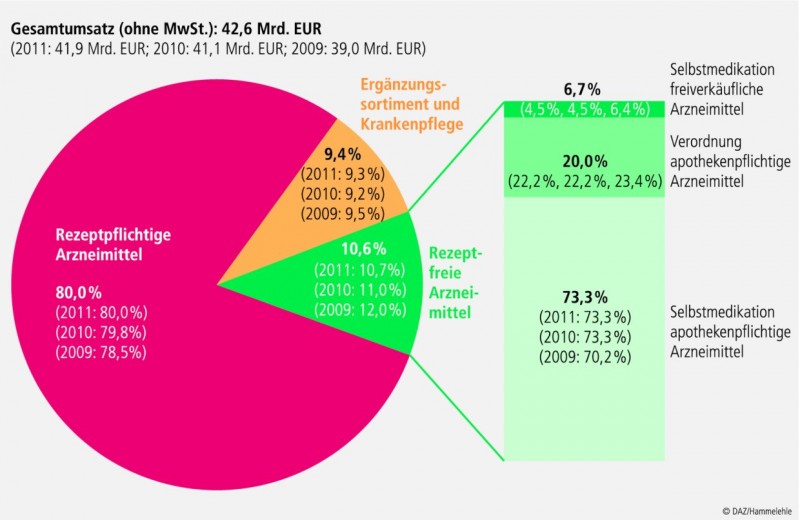

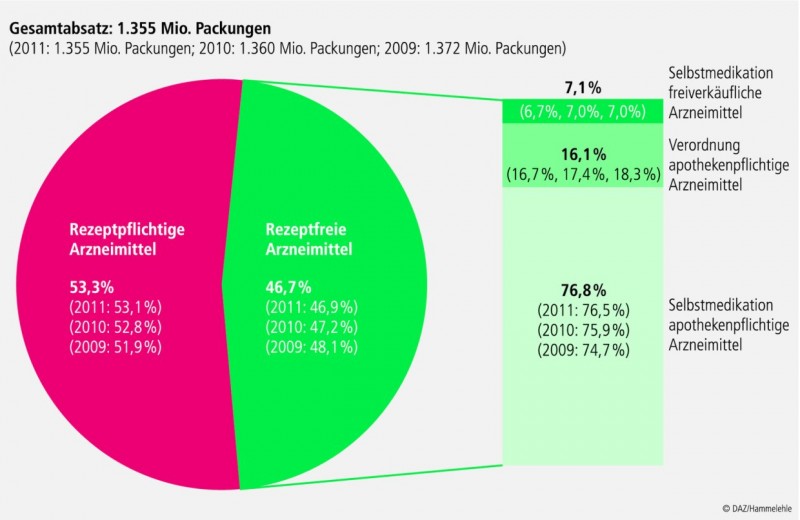

Die Bedeutung von rezeptpflichtigen Arzneimitteln für den Apothekenumsatz nimmt dabei weiterhin zu. In der mittelfristigen Betrachtung steigt der Umsatzanteil rezeptpflichtiger Arzneimittel von 78,5 Prozent im Jahr 2009 auf 80,0 Prozent im Jahr 2012. Ähnlich sieht es bei der Entwicklung der Anteile der Rx-Packungen aus: Sie stiegen von 51,9 Prozent im Jahr 2009 auf 53,3 Prozent im Jahr 2012 (Abb. 11 und 12).

Abb. 11:

Umsatzstruktur in Apotheken

(Quellen: ABDA-Statistik, The Nielsen Company, IMS Health)

Abb. 12:

Absatzstruktur in Apotheken

(Quellen: ABDA-Statistik, The Nielsen Company, IMS Health, Verein Deutsches Arzneiprüfungsinsitut e.V.)

Apotheken als Teil des Gesundheitswesens

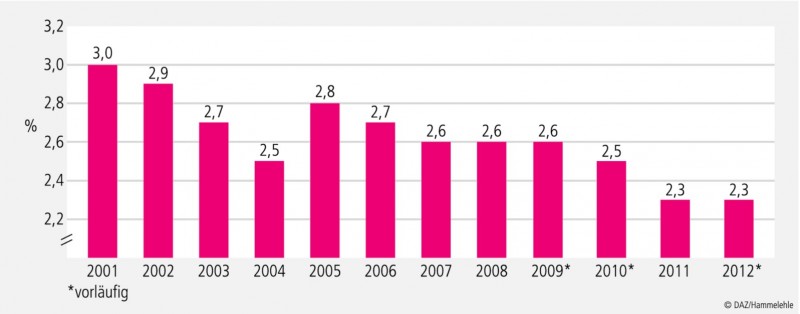

Mit 2,3 Prozent Anteil an den GKV-Gesamtausgaben sind die Apotheken für die GKV und ihre Versicherten kein nennenswerter Ausgabenfaktor (Abb. 13). Ihr Anteil entspricht dem für Notfahrdienste oder Häusliche Krankenpflege. Mit rund 4 Mio. Patientenkontakten täglich sind Apotheken dagegen ein mehr als nennenswerter Leistungsfaktor. Die Menschen wissen um den Wert ihrer Apotheke. Verantwortungsträger in Krankenkassen sollten dies von ihren Versicherten lernen.

Abb. 13:

Wertschöpfungsanteil der Apotheken an den GKV-Gesamtausgaben

Die Politik zeigt parteienübergreifend, dass sie beim Thema Nacht- und Notdienst erkannt hat, was zu erhalten wichtig ist. Nun geht es für die Apothekerschaft darum, diesen Schritt in die richtige Richtung gut umzusetzen – mit schlanken, effizienten Strukturen. Dass dabei endlich auch der Fokus auf das hochleistungsfähige System der Dienstleistungen von IFA, ABDATA-Pharma-Daten-Service, der Apothekenrechenzentren sowie der Apothekensoftwarehäuser gelenkt werden kann, ist eine Chance. Es ist die Chance zu vermitteln, was ergänzend zu den direkten Dienstleistungen gegenüber Patientinnen und Patienten vom "System Apotheke" und seinem strukturellen Umfeld im Hintergrund mit hoher Effizienz zugunsten des Versorgungssystems geleistet wird:

– denken wir beispielsweise an das Inkasso der Patientenzuzahlungen (das die Ärzte nach Abschaffung der Praxisgebühr nicht mehr vornehmen müssen),

– denken wir an das Handling von Herstellerabschlägen über die Rechenzentren (bezahlt von den Apotheken),

– denken wir an den Apothekenabschlag.

Mit einem Wertschöpfungsanteil von lediglich 2,3 Prozent an den GKV-Gesamtausgaben hat das "System Apotheke" in Deutschland im Jahr 2012 mitgeholfen, zusätzliche Einnahmen bzw. Einsparungen in Höhe von insgesamt 7,5 Mrd. Euro für die GKV-Finanzen zu generieren (Abb. 14). Vielen dürfte diese Dimension nicht bewusst sein.

Abb. 14:

Was leistet das System Apotheke zusätzlich für die GKV-Finanzen?

Durch Investitionstätigkeit Innovationsfähigkeit unter Beweis stellen

Die Apotheke in Deutschland bietet mehr als eine qualifizierte Beratung bei der Abgabe von Arzneimitteln. Die Apotheken bieten patientennahe Beratung und Kommunikation, individuelle Gesundheitsförderung, Hilfeleistungen Tag und Nacht und vieles mehr. Sie sind der "Vor-Ort-Mittelpunkt" einer qualitativ hochwertigen und patientennahen Arzneimittelversorgung in einem bundesweit organisierten verlässlichen effizienten Gesamtsystem.

Hierzu zählen beispielsweise die tägliche Arbeit der Arzneimittelkommission der deutschen Apothekerschaft mit Sitz in Berlin. Sie hat allein im Jahr 2012 insgesamt 8500 Meldungen von Arzneimittelrisiken erhalten und fachkundig bearbeitet.

Hierzu zählen beispielsweise auch der Aufbau eines schlanken und zugleich wirksamen Systems der Arzneimittelauthentifizierung. Mit securPharm haben die Verbände der pharmazeutischen Industrie, des Großhandels und der Apothekerschaft ein System zur Verifikation von Arzneimitteln entwickelt, das einzigartig ist. Es ist europaweit die erste Erprobung einer technischen Lösung, die versucht, eine Richtlinie der Europäischen Union umzusetzen, mit der europaweit ab 2017 das Eindringen von Arzneimittelfälschungen in die legale Lieferkette verhindert werden soll. Deutschland nimmt hierbei dank der guten Kooperation der beteiligten Verbände eine Vorreiterrolle ein. Die Apotheken in Deutschland sind aufgerufen, sich an diesem Testlauf noch stärker zu beteiligen. Es geht darum zu zeigen, dass Lösungen aus der Praxis funktionieren und dass sie allemal besser sind als bürokratisch verordnete Modelle der Überregulierung. securPharm ist insofern konkreter Aufruf, durch Investitionsstätigkeit (in neue Scanner) die Innovationsfähigkeit der deutschen Apothekerschaft unter Beweis zu stellen und mit Nachdruck die Vorteile der von den Beteiligten selbst entwickelten Lösung zu dokumentieren.

Karl-Heinz Resch, Geschäftsführer Wirtschaft, Soziales und Verträge der ABDA, Bundesvereinigung Deutscher Apothekerverbände, Jägerstr. 49/50, 10117 Berlin

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.