- DAZ.online

- DAZ / AZ

- AZ 44/2015

- Rohertrags-Monitor August...

Wirtschaft

Rohertrags-Monitor August 2015

Betriebswirtschaftliche Analyse der Entwicklung des Apothekenhonorars

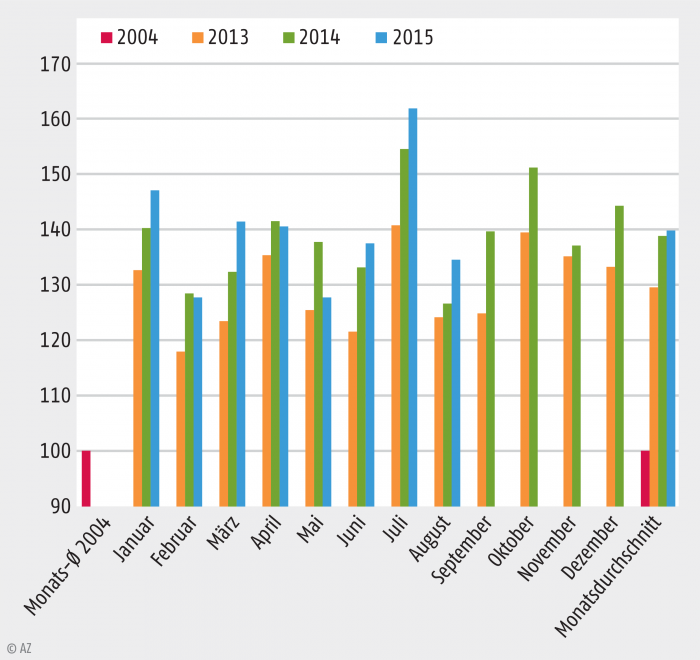

Verordnungen: Quasi-Stagnation in den ersten acht Monaten

Der August war auch in diesem Jahr (mit knapp 44,5 Mio. zulasten der GKV abgegebenen Rx-FAM-Packungen) wieder der (bisher) verordnungsschwächste Monat (s. Abb. 1). Während der letzten 80 Monate (also seit Januar 2009) waren nur der August 2009 und der August 2014 geringfügig schwächer. Der Zuwachs selbst betrug knapp 486 tausend Packungen (bzw. 1,1 Prozent).

Abb. 1: Entwicklung der zulasten der GKV abgegebenen Rx-FAM-Packungen in den Monaten Januar 2013 bis August 2015 (Monatsdurchschnitt 2004 = 100).

In den ersten acht Monaten des Jahres sind damit gerade einmal 0,37 Prozent mehr Packungen verordnet worden als im Vorjahreszeitraum. Das ist umso verwunderlicher, als dass die Zahl der in der GKV Versicherten im Untersuchungszeitraum um durchschnittlich 0,62 Prozent (bzw. um 433 tausend Versicherte) zugelegt hat. Damit ist bei der Zahl der verordneten Rx-FAM je Versichertem ein leichter Rückgang feststellbar – trotz Grippewelle und demografischer Entwicklung!

Interessant wäre, die Gründe für diese Entwicklung (Verordnungsverhalten der Ärzte; Gesundheitszustand der Patienten, Substitution mehrerer Mono- durch ein Kombi-Präparat, o. ä.?) zu analysieren.

Beachte: Die Zahl der rabattbegünstigten (und damit besonders erklärungsbedürftigen) Rx-FAM legte von Januar bis August nicht um knapp 0,4 Prozent, sondern um mehr als 5 Prozent zu.

Der leichte Verordnungszuwachs um 0,4 Prozent, begleitet von einer Reduktion des Kassenabschlags von 1,80 Euro auf 1,77 Euro je Packung, hat dazu geführt, dass das Packungs-bezogene Honorar in den ersten acht Monaten des Berichtsjahres um rund 20,3 Mio. Euro höher ausgefallen ist als im Vorjahreszeitraum (das sind im Durchschnitt 1000 Euro mehr je Apotheke). Allein der deutlich höhere Beratungsbedarf der Versicherten aufgrund der vermehrten Abgabe von rabattbegünstigten Rx-FAM dürfte diesen Rohertragszuwachs aufzehren, von den größeren Risiken im Rahmen der Warenwirtschaft (Stichwort Hochpreiser) ganz zu schweigen.

Der Verordnungsmarkt driftet auseinander

Die Entwicklung der Apotheken-Einkaufswerte für zulasten der GKV abgegebene Rx-FAM (vgl. Abb. 2) verläuft sachlogisch in Abhängigkeit der eingelösten Verordnungen. Dabei verzeichnete das Einkaufsvolumen der Apotheken für im Berichtsmonat abgegebene Rx-FAM mit mehr als 1,8 Mrd. Euro ein Allzeithoch für den August. Einem Absatzzuwachs von 1,1 Prozent stand ein Anstieg beim Wareneinsatz der Apotheken (= Apothekeneinkaufswert der abgegebenen Rx-FAM gemäß AMPreisV) von 6,4 Prozent (bzw. fast 110 Mio. Euro!) gegenüber. Das hat sich natürlich auch im durchschnittlichen Apotheken-Umsatz je Packung niedergeschlagen, der im August mit 58,19 Euro ein neues Allzeithoch aufweisen konnte.

Abb. 2: Entwicklung der Apotheken-Einkaufswerte der zulasten der GKV abgegebenen Rx-FAM in den Monaten Januar 2013 bis August 2015 (Monatsdurchschnitt 2004 = 100).

Während der Absatz in den ersten acht Monaten des Jahres um 0,37 Prozent zulegte, wuchs der Apothekeneinkaufswert der zugehörigen Rx-FAM um mehr als 2,2 Prozent. Dabei driftet der Verordnungsmarkt immer weiter auseinander: Auf der einen Seite immer günstigere, bewährte (und überwiegend rabattbegünstigte) Arzneimittel, und auf der anderen Seite eine geringe Zahl an Hochpreisern, also Arzneimitteln mit einem Abgabepreis des pharmazeutischen Unternehmers (ApU) von 1200 Euro und mehr. Und diese Hochpreiser verzeichneten in den ersten acht Monaten des Jahres ein Absatzplus von annähernd 50 Prozent!

Dabei sind diese Hochpreiser häufig genug ein Segen für die Betroffenen; und es darf vermutet werden, dass sie– mittelfristig gesehen – sogar die Krankenkassen entlasten.

Der Systematik des Kombimodells folgend, hat in den ersten acht Monaten des Jahres der Rohertrag aus kaufmännischer Komponente (3 Prozent des Apothekeneinkaufs) gegenüber dem Vergleichswert des Vorjahres folglich ebenfalls um 2,2 Prozent zugelegt. Das entspricht einem Rohertragsplus aus kaufmännischer Komponente von knapp 9,9 Mio. Euro.

Handelsspanne weiter auf Sinkflug

Addiert man den Rohertragszuwachs aus Packungs-bezogener und kaufmännischer Komponente, so haben die Apotheken in den ersten zwei Tertialen des Jahres (gemäß AMPreisV) rund 30,2 Mio. Euro mehr an Wertschöpfung erzielt; das sind für die ersten acht Monate des Jahres pro Apotheke etwa 1500 Euro mehr. Dieser Betrag dürfte kaum reichen, den erhöhten Bürokratie-Aufwand zu kompensieren (zu nennen sind die Verpflichtungen aufgrund der novellierten Arzneimittel-Verschreibungsverordnung und die damit verbundene Gefahr der Retaxierung, das Risiko bei Hochpreisern sowie die vermehrte Abgabe von rabattbegünstigten Arzneimitteln, um nur einige zu nennen).

Der überproportionale Anstieg des Apothekeneinkaufswertes (und damit des Umsatzes), einhergehend mit nur einem geringen Zuwachs an Verordnungen, hat im August zu einer deutlichen Absenkung der Betriebshandelsspanne (in Prozenten des Umsatzes mit MwSt.) geführt (vgl. Abb. 3). Der Wertschöpfungsanteil der Apotheken bei zulasten der GKV abgegebenen Rx-FAM unterschreitet (mit 13,90 Prozent) erstmals die magische 14-Prozent-Marke.

Abb. 3: Betriebshandelsspanne aus zulasten der GKV abgegebenen Rx-FAM in Prozenten des Bruttoumsatzes in den Monaten Januar 2010 bis August 2015 (Vergleich: Jahresdurchschnitt 2004).

Für die ersten acht Monate des Jahres gerechnet, liegt die Betriebshandelsspanne (mit 14,71 Prozent) so tief wie noch nie zu dieser Jahreszeit. Es bleibt zu beobachten, ob die Talfahrt weitergeht.

Mehrwertsteuer bleibt Kostentreiber

Der durchschnittliche Preis der im Jahresdurchschnitt 2004, im August d. J. und in den ersten acht Monaten 2015 zulasten der GKV abgegebenen Rx-FAM sowie die wertmäßigen Anteile der Wertschöpfungsstufen und deren Entwicklung seit 2004 sind Tabelle 1 zu entnehmen. Während die Apothekenmarge innerhalb von gut zehn Jahren um 11,0 Prozent (bzw. um 79 Cent) gegenüber 2004 angewachsen ist, hat die Mehrwertsteuer um mehr als die Hälfte (55,2 Prozent, oder um jetzt 3,13 Euro) zugelegt; sie bleibt damit Kostentreiber Nummer eins.

Tab. 1: Durchschnittspreis eines zulasten der GKV abgegebenen verschreibungspflichtigen Fertigarzneimittels und seine Aufteilung auf die einzelnen Wertschöpfungsstufen (gemäß AMPreisV) im Jahre 2004, im August und in den ersten acht Monaten des Jahres 2015 sowie die entsprechenden Abweichungen. | |||||

Durchschnittliches GKV-Rx-FAM |

2004 (1) |

Aug. 2015 (2) |

Jan. – Aug. 2015 (3) |

(3) – (1) (4) |

(4) in % (1) (5) |

|---|---|---|---|---|---|

Verkaufspreis laut AMPreisV ** |

42,19 € |

59,96 € |

56,10 € |

13,91 € |

33,0% |

./. Kassenabschlag |

2,00 € |

1,77 € |

1,77 € |

– 0,23 € |

– 11,5% |

= GKV-Abrechnungspreis (brutto) |

40,19 € |

58,19 € |

54,33 € |

14,14 € |

35,2% |

./. Mehrwertsteuer |

5,54 € |

9,29 € |

8,67 € |

3,13 € |

56,5% |

= GKV-Abrechnungspreis (netto) |

34,65 € |

48,90 € |

45,66 € |

11,01 € |

31,8% |

Apo.-Rohertrag aus Festzuschlag |

6,38 € |

6,86 € |

6,86 € |

0,48 € |

7,5% |

Apo.-Rohertrag, kfm. Komponente |

0,82 € |

1,23 € |

1,13 € |

0,31 € |

37,6% |

./. Apo.-Rohertrag insges. (gem. AMPreisV) |

7,20 € |

8,09 € |

7,99 € |

0,79 € |

11,0% |

= Apothekeneinkaufswert |

27,45 € |

40,81 € |

37,67 € |

10,22 € |

37,2% |

./. Großhandelsmarge |

* |

1,66 € |

1,61 € |

* |

* |

= ApU (Abgabepreis des pharm. Untern.) |

* |

39,15 € |

36,06 € |

* |

* |

|

* = ApU (bzw. HAP) liegt für 2004 nicht vor ** = ab August 2013: „Notdienstpauschale“ von 0,16 Euro (sowohl bei Umsatz als auch bei Ertrag) unberücksichtigt, da kein direkt zuordenbarer Ertragsbestandteil Quelle: Insight Health und eigene Berechnungen; Hü. © | |||||

(Erwähnenswert, dass der Rohertragszuwachs je auf Privatrezept abgegebenen Rx-FAM innerhalb von gut zehn Jahren weit unterhalb der 10-Prozent-Marke liegt!)

Von besonderem Interesse ist der Vergleich der aktuellen Anteile innerhalb der Wertschöpfungskette mit den Ausgangswerten des Jahres 2004 (s. Tab. 2). Apothekeneinkaufswert und vor allem Mehrwertsteuer haben mächtig Wertschöpfungsanteile gewonnen; die Apothekenmarge, und dabei vor allem der Apothekenrohertrag aus Festzuschlag, haben verloren. Heute kassiert der Staat wesentlich mehr an Umsatzsteuer aus dem Verkauf einer Rx-FAM-Packung als die Apotheke an Rohertrag zu erzielen vermag.

Tab. 2: Anteile der Wertschöpfungsstufen (gemäß AMPreisV) am Durchschnittspreis eines zulasten der GKV abgegebenen verschreibungspflichtigen Fertigarzneimittels im Jahre 2004 und bezogen auf die ersten acht Monate 2015. | ||

Wertschöpfungsanteile am Verkaufspreis einer durchschnittlichen GKV-Rx-FAM-Packung |

2004 |

Jan. – Aug. 2015 |

|---|---|---|

Verkaufspreis laut AMPreisV ** |

100,0% |

100,0% |

./. Kassenabschlag |

4,7% |

3,2% |

= GKV-Abrechnungspreis (brutto) |

95,3% |

96,8% |

./. Mehrwertsteuer |

13,1% |

15,5% |

= GKV-Abrechnungspreis (netto) |

82,1% |

81,4% |

Apo.-Rohertrag aus Festzuschlag |

15,1% |

12,2% |

Apo.-Rohertrag, kfm. Komponente |

2,0% |

2,0% |

./. Apo.-Rohertrag insges. (gem. AMPreisV) |

17,1% |

14,2% |

= Apothekeneinkaufswert |

65,1% |

67,1% |

./. Großhandelsmarge |

* |

2,9% |

= ApU (Abgabepreis des pharm. Untern.) |

* |

64,3% |

|

* = ApU (bzw. HAP) liegt für 2004 nicht vor ** = ab August 2013: „Notdienstpauschale“ von 0,16 Euro (sowohl bei Umsatz als auch bei Ertrag) unberücksichtigt, da kein direkt zuordenbarer Ertragsbestandteil Quelle: Insight Health und eigene Berechnungen; Hü. © | ||

Wenn Wertschöpfung etwas mit Wertschätzung zu tun hätte, müsste man konstatieren, dass die Bedeutung der Apotheken im Arzneimittelmarkt in den letzten zehn Jahren immer weiter geschrumpft ist. |

Dipl.-Math. Uwe Hüsgen, langjähriger Geschäftsführer des Apothekerverbandes Nordrhein e. V., Essen, E-Mail: uwe.huesgen@web.de

Dieser Rohertrags-Monitor wurde nicht in der Print-Ausgabe abgedruckt.

*Insight Health ist ein führender Informationsdienstleister im Gesundheitsmarkt mit einem breiten Portfolio datenbasierter Services zur Markt- und Versorgungsforschung. Insight Health bietet individuelle Lösungen für die pharmazeutische Industrie, Krankenversicherungen, Ärztevereinigungen, Apotheken, Behörden, Politik und weitere Entscheider im Gesundheitsmarkt.

Informationen unter www.insight-health.de

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.