- DAZ.online

- DAZ / AZ

- DAZ 35/2019

- Schlag ins Wasser

Foto: takoburito – stock.adobe.com

Politik

Schlag ins Wasser

Das „Apothekenstärkungsgesetz“ ökonomisch betrachtet

Läuft alles planmäßig, sollten die ersten, abgetrennten Verordnungsteile betreffend die Aufstockung des Nacht- und Notdienstfonds (NNF) und der Betäubungsmittel-Gebühr bereits gegen Ende des Jahres wirksam werden. Das Gesetz zur Stärkung der Vor-Ort-Apotheken (VOASG, „Apothekenstärkungsgesetz“) an sich könnte dann im Laufe des ersten Halbjahres 2020 in Kraft treten. Quasi recht sicher „im Kasten“ sind derzeit:

- Die Erhöhung der Betäubungsmittelgebühr auf 4,26 Euro statt 2,91 Euro, jeweils brutto. Das bedeutet eine Nettodifferenz von 1,13 Euro, welche sich auf insgesamt etwa 12 Mio. bis 13 Mio. Fertigarzneimittel (ohne Rezepturen und Substitutions-Rezepturarzneimittel) erstreckt. Das ergibt ein Honorarplus von etwa 14 Mio. Euro oder knapp 750 Euro je Apotheke im Durchschnitt.

- Die Aufstockung des NNF um 5 Cent je Rx-Packung; bei rund 740 Mio. Packungen sind das zusätzlich 37 Mio. Euro oder gut 1900 Euro je einzelne Apotheke.

Blackbox Dienstleistung

Der Einstieg in die (neuen) pharmazeutischen Dienstleistungen hatte offenkundig eine solch unwiderstehliche Anziehungskraft, dass sich die Standesführung ein Abrücken vom jahrelang propagierten, stringenten Rx-Versandhandelsverbot entlocken ließ.

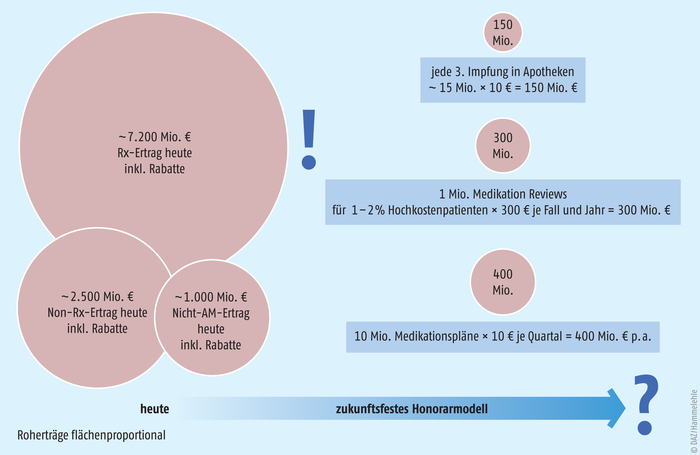

150 Mio. Euro, und zwar netto ohne Mehrwertsteuer, liegen dafür im Topf, wobei die Aufteilung zwischen gesetzlichen (GKV) und privaten Krankenversicherern bereits betragsmäßig umrissen ist. 135 Mio. Euro sollen auf die GKV entfallen, 10 Mio. Euro auf die Privatkassen und 5 Mio. Euro auf Seiten der Beihilfeleistungen der Beamten. Völlig offen ist allerdings, welche Kasse welche Leistungen erstatten wird und inwieweit hier eine Einheitlichkeit erzielt werden kann. Andernfalls dürfte womöglich ein Flickenteppich an Leistungen je nach Kasse drohen.

150 Mio. Euro lassen sich rechnerisch auf gut 2000 bis 2200 Approbierten-Stellen oder um die 3,6 Millionen Arbeitsstunden jährlich herunterbrechen. Das sind knapp unter 200 Stunden je Apotheke, die zusätzlich aufgewendet werden können. Damit wären jedoch nur die Lohnkosten knapp gedeckt und keinerlei Gewinn erwirtschaftet. Bei rund 550 Mio. Rezepten insgesamt (Privat- wie gesetzliche Kassen) verbleiben etwa 27 Cent je Rezept. In Approbierten-Minuten umgerechnet ist das nicht einmal eine halbe Minute an Zusatzzeit. Das ist in der Tat nur „kleines Karo“, womit sich nicht allzu viel erreichen lassen wird. Aus gesundheitsökonomischer Sicht erstrebenswert wäre eine strikt am Patientennutzen orientierte Ausrichtung und die Unterteilung in (preiswerte) breitenwirksame Leistungen sowie besser bezahlte Leistungen für spezielle Gruppen wie Hochkosten- und Hochrisikopatienten (siehe Kasten).

Neue (alte?) pharmazeutische Dienstleistungen

Wird der zentrale Tragpfeiler Rx-Packungshonorar zunehmend unterspült, erhebt sich die Frage, ob eine adäquate Kompensation durch pharmazeutische Dienstleistungen überhaupt möglich sein kann.

Prinzipiell können solche Dienstleistungen in die Masse und Breite gehen, somit niedrigschwellig und von jeder Apotheke erbringbar ausgestaltet sein. Dafür ist das einzelne Fallhonorar vergleichsweise gering. Die Pflege eines Medikationsplans würde beispielsweise hierher gehören.

Andererseits sind Dienstleistungen auf höchstem Kompetenz- und Qualitätslevel denkbar, welche z. B. bei Hochkosten- oder Hochrisiko-Patienten zur Anwendung kommen. Dies sind typischerweise nur 1 Prozent oder 2 Prozent der Kunden. Angesichts der herausragenden Bedeutung wären auch gut dreistellige Fallhonorare ohne Weiteres angemessen und gesundheitsökonomisch begründbar. Das Problem: Wie viele Apotheken können das auf einem solch hohen Level leisten?

Zum Dritten wären „Pay-for-Performance“-Vereinbarungen denkbar, gern im Bereich der Prävention. Das setzt erst einmal eine sorgfältige Bestandsaufnahme bisheriger Problemfelder voraus. Apotheken könnten dann (mit-)verantwortlich sein, bestimmte Zielparameter ausgewählter Patientengruppen zu erreichen. Auch hier lassen sich etliche Betätigungsfelder finden, welche sich gesundheitsökonomisch gut begründen lassen, also eine Win-Win-Win-Situation zwischen Kostenträgern, Patienten bzw. Gesellschaft und Apotheken. Hier sind Kreativität und Initiative gefragt.

Grundsätzlich muss bei allen Dienstleistungen auf deren Automatisierbarkeit und Verlagerbarkeit geachtet werden. Etliche vermeintliche „Königsdisziplinen“ wie das Medikationsmanagement sind vor allem eine EDV-Herausforderung bzw. könnten von externen, expertenbesetzten Dienstleistungszentren erbracht werden – oder teils gar von den Ärzten, je nach Ausstattung mit Informationsmedien. Mit Sicherheit werden alle „neuen“ Dienstleistungen von der Ärzteschaft kritisch beäugt, teils selbst in Beschlag genommen oder aber honorartechnisch zerpflückt.

Nicht zuletzt steht ein Rx-Honorarvolumen von heute über 7 Mrd. Euro (inklusive eigenen Rabatten) im Feuer. Dafür müssten schon sehr viele, gut bezahlte Dienstleistungen auf breiter Front erbracht werden, um hier wegbrechende Erträge auch nur ansatzweise zu kompensieren. Einige Relationen zeigt die Abb. 1.

Abb. 1: Die Erträge aus verschreibungspflichtigen Arzneimitteln sind das Rückgrat der Apotheken; neue Dienstleistungen haben de facto nicht das Potenzial, diese Milliardenbeträge auch nur annähernd zu ersetzen, bestenfalls ein wenig zu ergänzen. Selbst nur eine Einbuße in Höhe einiger Prozent (z. B. durch Wegfall von Privatverordnungen) erscheint damit schwer kompensierbar.

Ein großes Fragezeichen steht hinter dem Zusatzaufwand bzw. den Zusatzkosten für diese Dienstleistungen. Es besteht die Gefahr, dass ein erheblicher Anteil des Geldes in zusätzlicher Bürokratie, grotesken Qualifizierungsvoraussetzungen und schlicht unterschätztem Zeitaufwand verpufft. Im Extremfall sind die Kosten ähnlich hoch wie das Honorar oder übersteigen das sogar. In den Szenario-Rechnungen (Tabelle 1) wurden hier Ansätze von 0 (keine Zusatzkosten) über Zwischenstufen bis hin zu 100 Prozent (Honorar wird durch zusätzliche Lohn- und sonstige Kosten komplett aufgefressen) vorgenommen.

Tab. 1: Verschiedene Szenarien zum „Apothekenstärkungsgesetz“, Basis sind jeweils (Roh-)Erträge.

VO = Verordnungen; P. = Packungen; SE = Stückertrag.

Best case: Dienstleistungshonorar ohne Zusatzkosten, Rx-Versand GKV auf Null fallend.

Worst case: Dienstleistungshonorar entspricht den Zusatzkosten, Rx-Versand GKV unverändert.

Mid case: Dienstleistungshonorar mit 50 Prozent Zusatzkosten, Rx-Versand GKV auf die Hälfte zurückgehend.

| Not-/Nachtdienstfonds, netto | + 5 Cent/P. | 740 Mio. P. | … | ergeben: | + 37 Mio. € |

| Betäubungsmittelgebühr, netto | + 1,13 € | 12,5 Mio. P. | … | ergeben: | + 14 Mio. € |

| Summe: | + 51 Mio. € | ||||

| neue Dienstleistungen | 150 Mio. € netto | ||||

| - Kosten Dienstleistungen | 0 % | 33,3 % | 50,0 % | 66,7 % | 100 % |

| = verbleibt Deckungsbeitrag: | 150 Mio. € | 100 Mio. € | 75 Mio. € | 50 Mio. € | 0 Mio. € |

| = Zwischensummen Habenseite: | + 201 Mio. € | + 151 Mio. € | + 126 Mio. € | + 101 Mio. € | + 51 Mio. € |

| Gesamtmarkt Rx GKV | 620 Mio. P. | 9,75 € SE | … | ergeben: | 6.045 Mio. € |

| Rx-Versand GKV heute | 7 Mio. P. | 9,75 € SE | … | ergeben: | 68 Mio. € |

| Rx-Versand GKV heute | 68 Mio. € | ||||

| Reduktion um | 0 % | 33,3 % | 50,0 % | 66,7 % | 100 % |

| = verbleibt auf Habenseite: | +/- 0 Mio. € | + 23 Mio. € | + 34 Mio. € | + 46 Mio. € | + 68 Mio. € |

| Gesamtmarkt Rx Privat-VO | 120 Mio. P. | 11,00 € SE | … | ergeben: | 1.320 Mio. € |

| Rx-Versand Privat-VO heute | 1,4 Mio. P. | 11,00 € SE | … | ergeben: | 15 Mio. € |

| Marktanteil Rx Privat-VO neu | 1,2 % (heute) | 5 % | 10 % | 15 % | 25 % |

| = Verlust Apotheke vor Ort: | +/- 0 Mio. € | - 51 Mio. € | - 117 Mio. € | - 183 Mio. € | - 315 Mio. € |

| Gesamtbilanz Vor-Ort-Apotheken auf Ebene der jährlichen Roherträge: | |||||

| Marktanteil Rx Privat-VO neu | 1,2 %(heute) | 5 % | 10 % | 15 % | 25 % |

| Best case | + 269 Mio. € | + 218 Mio. € | + 152 Mio. € | + 86 Mio. € | - 46 Mio. € |

| Worst case | + 51 Mio. € | +/- 0 Mio. € | - 66 Mio. € | - 132 Mio. € | - 264 Mio. € |

| Mid case | + 160 Mio. € | + 109 Mio. € | + 43 Mio. € | - 23 Mio. € | - 155 Mio. € |

Die Logik der Szenario-Rechnungen

Bei komplexeren Zusammenhängen und mehreren Einflussfaktoren empfehlen sich „Szenario-Rechnungen“, um den Erwartungshorizont einzugrenzen. Dies gelingt in der Regel mit den drei Varianten „bestes – schlechtestes – mittleres Szenario“ (Best case, Worst case, Mid case). Das Vorgehen hier:

- Stets auf der Habenseite werden die „sicheren“ Honorarkomponenten (NNF- und BtM-Gebühr-Aufstockung) verbucht, in der Summe 51 Mio. Euro netto jährlich.

- Die Dienstleistungshonorare von 150 Mio. Euro werden unverändert oder um 1/3, die Hälfte, 2/3 oder gar komplett durch Kosten geschmälert angerechnet („Deckungsbeitrag“).

- Sodann wird der GKV-Versandmarkt heute betrachtet: etwa 7 Mio. Packungen, welche theoretisch rund 68 Mio. Euro entgangenem Rohertrag für die Vor-Ort-Apotheken entsprechen. Dieser Versandanteil dürfte sinken, wenn Gleichpreisigkeit eingefordert wird. So werden Werte von unverändert, minus 1/3, minus 50 Prozent (Mid case), minus 2/3 oder Komplett-Entfall angenommen und der jeweilige Rohertrag den Vor-Ort-Apotheken gutgeschrieben.

- Die größte Baustelle ist der Rx-Auslandsversand der Privatverordnungen, die mutmaßlich keinen Preisrestriktionen mehr unterliegen werden. Heute wohl um 1,4 Mio. Packungen und 15 Mio. Euro entgangenen Rohertrag schwer, könnten sich diese Zahlen vervielfachen. Hierzu wird der prozentuale Marktanteil in Stufen abgebildet, vom heutigen Anteil über 5 Prozent, 10 Prozent, 15 Prozent bis zu 25 Prozent. Die resultierenden Rohertragsverluste der Vor-Ort-Apotheken werden entsprechend in Abzug gebracht.

Obige Effekte werden saldiert und in den Szenarien „Best case“, „Worst case“ und „Mid Case“ verdichtet. Die genauen Randbedingungen finden sich in der Tabellenlegende.

Großbaustelle Versand

Der wirtschaftliche Dreh- und Angelpunkt ist die künftige Rolle des Versands. Da wohl nur der GKV-Bereich unter den „Schutzschirm der Gleichpreisigkeit“ kommen wird (und auch hier bleiben die praktische Wirksamkeit und Durchsetzbarkeit abzuwarten), droht offiziell legitimiert eine Preisschlacht um die Privatverordnungen. Hierbei handelt es sich um einen Markt von gut 120 Mio. Rx-Packungen mit einem überdurchschnittlichen Stückertrag von im Schnitt rund 11 Euro (inklusive Hochpreiser und eigenen Einkaufsrabatten). In der GKV liegt der analoge Rx-Stückertrag mit etwa 9,50 Euro bis knapp 10 Euro spürbar tiefer. Heute hat der Versand einen Rx-Marktanteil von insgesamt gut 1 Prozent entsprechend etwa 8,4 Mio. Packungen (gemäß bisherigen Daten des Marktforschers IQVIA). Davon dürften geschätzt etwa 7 Mio. auf die GKV entfallen.

Idealerweise wird der Rx-Versand im GKV-Segment einbrechen, bzw. zumindest nicht weiter wachsen, wenn es keine wirtschaftlichen Anreize mehr dafür gibt. Im Markt der Privatverordnungen ist hingegen „catch as catch can“ angesagt.

Sollte es dem Auslandsversand gelingen, Rx-Anteile im Privatmarkt in der Größenordnung jenseits der 10 Prozent-Marke, gar 20 Prozent oder 25 Prozent zu erringen, kippen die Ertragszahlen schnell in den roten Bereich (Tabelle 1, zur Logik der verschiedenen Szenarien siehe Erläuterungen im Kasten). Die absoluten Zahlen mögen selbst im Worst-case-Szenario mit zweistelligen oder überschaubar dreistelligen Millionenbeträgen (maximal etwa 14.000 Euro je Apotheke) nicht existenziell-dramatisch ausfallen. Aber unter „Apothekenstärkung“ versteht man gemeinhin doch etwas anderes …

Angesichts einer zweistelligen Millionenzahl an Rx-Selbstzahlerprodukten wie „Antibabypillen“ und Life-Style-Präparaten sowie den Beamten als interessante Zielgruppe (siehe Kasten „Fahrplan zum Rx-Versanderfolg“) sind das mehr als bloße Kassandra-Rufe. Rund 1/6 des Rx-Marktes sind Privatverordnungen, die aber fast ein Fünftel des Rx-Rohertrages einspielen. Alles in allem stehen die Privatverordnungen für ein Rohertragsvolumen von gut 1300 Mio. Euro, was die Tragweite illustriert. Eine ganz andere Dynamik ist zu erwarten, wenn Klagen wegen Inländerdiskriminierung erfolgreich geführt werden und der Rx-Preiskampf sich auf die Inlandsapotheken fortsetzt. Selbst wenn in Einzelfällen Preiserhöhungen (z. B. bei Engpassprodukten) denkbar sind – der „Kellertreppeneffekt“ würde nach aller ökonomischen Erfahrung weit überwiegen. Die GKV-Preisbindung wäre in diesem Szenario „im Sinne der Solidargemeinschaft“ so kaum mehr zu rechtfertigen. Für die Rx-Preisbindung im Ganzen hieße es dann wohl „Game over“.

„Fahrplan zum Rx-Versanderfolg“

Foto: imago images/MiS

Bislang war der Versandhandel nicht von ökonomischem Erfolg gekrönt. Das betriebswirtschaftliche Bonmot „an der einzelnen Packung machen wir Verlust, die Masse bringt den Gewinn“ trifft hier noch voll zu. Interessierte betrachten auf Börsenseiten wie Ariva.de oder Finanzen.net beispielsweise den Chart und die Kennzahlen der Shop-Apotheke Europe. Die Umsätze wachsen atemberaubend, aber ebenso atemberaubend wachsen die Verluste …

Die Gründe: Pro Sendung liegen die Kosten der Versender mit oft deutlich über 10 Euro erheblich höher als die Kosten je Bonkunde in der Vor-Ort-Apotheke mit Werten um 7 Euro bis 8 Euro im Branchenschnitt. Lauflagen-Apotheken kommen auf noch deutlich niedrigere Kosten. Die Marketingaufwendungen der Versender sind nicht selten extrem. Gleichzeitig müssen aber erhebliche Rabatte eingeräumt werden – im Non-Rx-Segment durchschnittlich zwischen 25 Prozent und 35 Prozent gegenüber den Listenpreisen, bei Rezepten die bekannten „Boni“. So weist eine Shop-Apotheke gerade einmal gut 18 Prozent Handelsspanne aus. Das ist wirtschaftlich eine Herausforderung. Es sei denn, dem Versand gelingt es, auf gut gefüllte Durchschnittspäckchen zu kommen mit zwei oder drei klassischen Rx-Positionen (Chroniker!), ersatzweise einem Hochpreiser, sowie dem einen oder anderen OTC-Präparat als Sahnehäubchen obenauf. Dann drehen die Zahlen schnell ins Plus.

Ist der Rx-Preiswettbewerb für die Privatversicherten geebnet, liegt es nahe, sich zuerst auf die 1,7 Mio. Beamten zu fokussieren – diese machen mitsamt Angehörigen rund die Hälfte der PKV-Versicherten (das sind insgesamt noch 8,7 Mio.) aus. Nur ein paar wenige Kassen wie z. B. die Debeka beherbergen dabei die Mehrzahl der Beamten. Es liegt nahe, hier gezielt die Fühler auszustrecken. Nebenbei wird auch „Vater Staat“ nicht ganz unglücklich über niedrigere Preise sein – trägt die Beihilfe doch zwischen 50 Prozent und 80 Prozent der Kosten je nach Familienstand.

Über 20 Mio. „Antibabypillen“-Packungen sowie das Spezialsegment der Lifestyle-Verordnungen sind durch cleveres, zielgruppenspezifisches Marketing gleichfalls gut adressierbar.

Somit erscheinen hohe Marktanteilsgewinne in kurzer Zeit denkbar und werden deshalb als Szenarien in den Rechnungen aufgenommen.

Botendienst und mehr

Hier entfallen die bisherigen Einschränkungen („im Einzelfall“), somit werden Botendienste eine Regelleistung, freilich ohne normierte Honorarperspektive. Die umstrittenen Abholfächer dürfen nach bisheriger Lesart jedoch bleiben, was wenigstens eine weitere Option eröffnet, Kunden an die Vor-Ort-Apotheke zu binden. Temperaturkontrollen sollen im Versand und Botendienst „bei besonders temperaturempfindlichen Arzneimitteln, soweit erforderlich“, erfolgen. Generell wird aber die Einhaltung der für das Arzneimittel geltenden Temperaturanforderungen angemahnt. Unter dem Strich ist der erweiterte Botendienst als kostenerhöhend zu bewerten, wenngleich sich der Zusatzaufwand im überschaubaren Rahmen halten lassen sollte. Eine Voraussetzung dafür ist allerdings ein pragmatischer Umgang mit dem Thema „Temperaturführung und -kontrolle“.

Auf einen Blick

Schon unter rein ökonomischen Aspekten sind die Risiken des „Gesetzes zur Stärkung der Vor-Ort-Apotheken“ offenkundig. Die Rx-Privatverordnungen, ein Markt von etwa 120 Mio. Packungen, rund 6 Mrd. Euro Umsatz und 1,3 Mrd. Euro Rohertrag, drohen nach jetzigem Stand zum Spielball der Auslandsversender zu werden – wenn dort keine Preisbindung mehr eingefordert werden kann, da diese nur noch im Sozialgesetzbuch V für gesetzlich Krankenversicherte normiert ist. Allein dieses Rohertragsvolumen illustriert, dass die Risiken nicht mit geringen Honoraraufbesserungen von in Summe etwa 51 Mio. Euro für den Nacht- und Notdienstfonds sowie die Betäubungsmittelverwaltung aufgefangen werden kann. Neue Dienstleistungen, mit 150 Mio. Euro projektiert, sind unter Ertragsaspekten noch überhaupt nicht bewertbar, und könnten sich ohne Weiteres als betriebswirtschaftliche „Nullnummer“ herausstellen.

So ist es nur folgerichtig, dass die ABDA die Bedeutung der Privatverordnungen jetzt „auf dem Schirm“ hat und Nachbesserungen einfordert. Ein ebenfalls gefordertes höheres Finanzvolumen für die Dienstleistungen (statt 20 Cent nunmehr 43 Cent je Rx-Packung bzw. gut 300 Mio. Euro) hat erst einmal nur „Schaufensterwert“, denn es ist ebenso ohne klare Definition der dafür zu erbringenden Gegenleistungen kaum bewertbar.

„Wait and see“ – es bleibt höchst spannend, ob das „Apothekenstärkungsgesetz“ noch seinem Namen gerecht werden wird.

Fazit

Die Risiken des „Apothekenstärkungsgesetzes“ sind strukturpolitisch wie ökonomisch evident. Mit den Rx-Privatverordnungen steht fast ein Fünftel des Rx-Ertrages im Feuer. Das dürfte gesteigerte Begehrlichkeiten der Auslandsversender wecken. Marktanteile im zweistelligen Prozentbereich sind angesichts gut fokussierbarer Zielgruppen (Beamte, Lifestyle-Verordnungen, „Antibabypillen“) rasch möglich – deutlich schneller als im Non-Rx-Segment, wo die Vor-Ort-Apotheken inzwischen rund 20 Prozent zu Apotheken-Listenpreisen an den Versand abtreten (= fast 10.000 Packungen p. a.).

Jeder einzelne Prozentpunkt Marktanteilsgewinn des Versands bei den Rx-Privatverordnungen bedeutet für die Vor-Ort-Apotheken einen jährlichen Verlust von etwa 13 Mio. Euro Rohertrag. Das zehrt den überschaubaren Honorarzuwachs schnell auf. Es steht zudem völlig in den Sternen, inwieweit solche Rx-Marktanteile nicht als Türöffner für den gesamten Verordnungsmarkt wirken.

Alles in allem droht das gesamte Paket zu einem veritablen Verlustgeschäft zu werden. Einen ganzen Strauß an strukturpolitischen Risiken, hier nicht weiter ausgeführt, gibt es gratis obenauf. Wer den Schaden hat, braucht für den Spott nicht zu sorgen. Deshalb nenne man das Gesetz – jedenfalls in der jetzigen Entwurfsform – neutral „Apotheken-Strukturanpassungsgesetz“ oder ehrlich „Vor-Ort-Apotheken-Schwächungsgesetz“. |

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.