- DAZ.online

- DAZ / AZ

- AZ 17/2020

- In der Fortschrittsfalle

Foto: nito – stock.adobe.com

Management

In der Fortschrittsfalle

Langfristbetrachtung der Apothekenzukunft

Die Zukunft einer Branche steht auf mehreren Beinen. Ganz vorn rangiert das künftige Marktvolumen, fußend auf dem Bedarf an den dort hervorgebrachten Gütern. Der künftige Personalbedarf entscheidet sich insbesondere an Fragen der Rationalisierbarkeit und Automatisierbarkeit. Die Mitarbeiterproduktivität muss sich demzufolge am technischen Fortschritt messen lassen, sonst werden ineffektiv und zu personalintensiv wirtschaftende Betriebe schnell abgehängt.

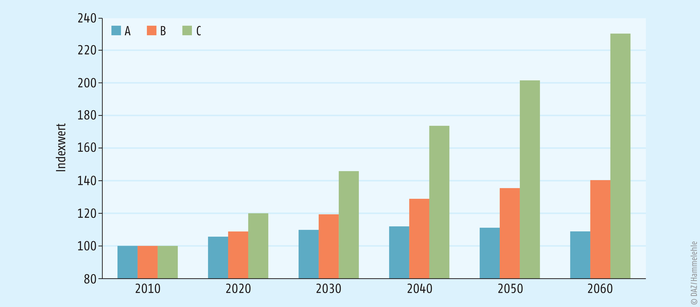

Betrachten wir zuerst den künftigen Markt der Apotheken. Rein demografisch betrachtet scheinen goldene Zeiten bevorzustehen, schreitet die Alterung doch unablässig voran. Gleichzeitig dürfte sich infolge der Zuwanderung der letzten Jahre die Bevölkerungszahl in den nächsten Jahrzehnten stabilisieren und nicht deutlich abnehmen, wie früher prognostiziert. Hier ist jedoch bereits der erste Irrtum abzuräumen: Der demografische Wandel beeinflusst die Apothekenumsätze erstaunlich gering. Über einen 30-Jahres-Zeitraum werden, in Preisen von heute, demografisch bedingt gerade einmal etwa 12% bis 15% zusätzlich in den Apothekenkassen landen, also eine Wachstumsrate von bestenfalls rund 0,5% pro Jahr. Etwas besser sieht es nach Tagesdosen aus – hier sind demografisch bedingt knapp 1% pro Jahr an Wachstum zu erwarten. Dass der Markt infolge der Alterung nicht stärker wächst, im Gegenteil sogar in einigen Jahrzehnten wieder etwas schrumpft, liegt u. a. an der Welle der „Babyboomer“, die den Markt demnächst antreiben wird. Doch diese Generation mit seinerzeit (1960er-Jahre) in der Spitze rund 1,3 Mio. Geburten jährlich stirbt weg, und weitaus schwächere Jahrgänge kommen in das für Apotheken „rentable“ Alter.

Foto: nito – stock.adobe.com

Wir wissen jedoch, dass der Markt tatsächlich jährlich nominal um 3%, teils bis an die 4% wächst, und das seit vielen Jahren (inflationsbereinigt sind es indes eher nur 1% bis knapp 2%). Dies ist in erster Linie der Innovationskomponente zu verdanken; die steigenden Packungswerte bezeugen dies, siehe u. a. die „Inflation“ von Hochpreisern. Somit wird der Markt mutmaßlich noch lange Jahre sehr deutlich nach Umsatz zulegen (Abb. 1). Eine ganz andere Frage ist jedoch, welchen Weg diese teils extrem teuren Innovationen nehmen werden. Gen- und RNA-Therapien werden beispielsweise nicht mehr über den Apothekentisch gehen. Neue Früherkennungsmethoden („predictive analytics“) diverser Massen- oder extrem teurer seltener Erkrankungen mit der Konsequenz ganz neuer therapeutischer Eingriffe in sehr früher Phase versprechen einen enormen medizinischen und ökonomischen Nutzen. Man fängt dann Krankheiten, z. B. Krebs oder Alzheimer, bereits vor dem Auftreten klinischer Symptome ab! Das dürfte aber ebenfalls gegen die Apotheken arbeiten, denn diese Verfahren dürften überwiegend nicht apothekentauglich sein. Mit etwas Fortune könnten sich die Apotheken in die Frühdiagnostik einbringen. Es droht mittel- bis langfristig tatsächlich eine „Packungskrise“. Absehbar werden zwar noch die vielen Billig-Generika (deren Ersatz ökonomisch wenig Sinn macht) für volle Apothekenschübe und Kundenschlangen sorgen. Langfristig wachsen aber die Fragezeichen. Vergessen wir an dieser Stelle nicht andere technologische Entwicklungen. Datenbankgestützte, hochgradig u. a. mit Diagnosedaten vernetzte EDV-Programme mit zunehmender „Intelligenz“ werden nicht nur viele der heute so hoch gehandelten „manuellen“, vermeintlich beschäftigungssichernden Medikationsmanagement-Leistungen in ein neues Licht rücken. Sie werden auch die Medikation selbst erheblich optimieren – und wohl mit weniger Arzneidosen bei gesteigerter Therapiequalität auskommen. Technologisch wäre es schon heute denkbar, individuelle Wirkstoffmischungen in einem „3D-Drucker“ herzustellen (und so nebenbei das heutige Verblistern entbehrlich zu machen); hohe rechtliche Hürden verzögern dies noch. Wo werden diese Medikamenten-Drucker dann eines Tages stehen?

Abb. 1: Der demografische Wandel bedeutet für das Gesundheitswesen allgemein und speziell für die Apotheken weitaus geringere Zuwächse als vielfach angenommen; es ist der medizinische Fortschritt, welcher die Kassen füllt – und der sich infolge neuer Therapieansätze womöglich immer weiter aus der Apotheke herausbewegt. Relative Umsatzentwicklung mit 2010 = 100, in Preisen von heute. Drei Szenarien: A: rein demografiebedingt; B und C: Umsatzwachstum 2,5% bzw. 3,5% pro Kopf (0,5% bzw. 1,5% inflationsbereinigt) [eigene Berechnungen].

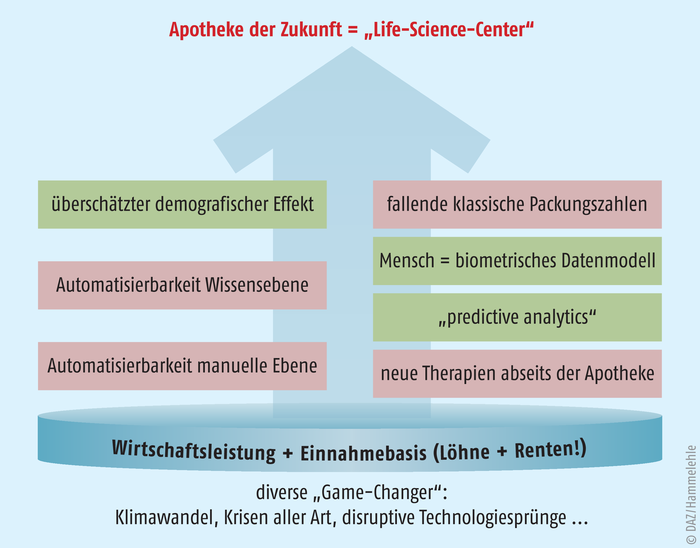

Zusammengefasst sehen wir also einem wohl noch lange deutlich wachsenden, hoch spannenden „Life-Science-Markt“ entgegen, der aber auf gutem Wege ist, aus den klassischen „Apothekenschuhen“ herauszuwachsen. Wird dies nicht frühzeitig erkannt und werden die Apotheken nicht in Richtung eines künftigen „Life-Science-Centers“ viel breiter aufgestellt (Abb. 2), droht tatsächlich eine ernste Marktkrise.

Abb. 2: Apotheken dürften sich in den nächsten Jahrzehnten erheblich größeren Herausforderungen und Bedrohungen des Marktes gegenübersehen als in der Vergangenheit, aber auch vielen Chancen in einem hochspannenden, stark wachsenden „Life-Science-Markt“ – sofern unser Wirtschafts- und Wohlstandsmodell noch in der Zukunft trägt …

Bedarfsebene

Die „flächendeckende Versorgung“ wird bei jeder Gelegenheit warnend angeführt. Doch wie viele Apotheken werden dafür wirklich benötigt? Ein Blick auf die „regionale Gliederung“, wie sie das Statistische Bundesamt ausweist, öffnet die Augen (Tab. 1). Auch wenn die Erkenntnis schmerzt: Tatsächlich besteht selbst bei vergleichsweise „milden“ Szenarien, sprich immer noch komfortablen Einwohner-Apotheken-Relationen insbesondere in kleineren Gemeinden bzw. auf dem Land, ein erhebliches Abwärtspotenzial der Apothekenzahlen im hoch vierstelligen Bereich. Vor allem größere Städte sind nach wie vor sehr gut apothekenbesetzt, was sich ohne Versorgungseinbußen deutlich reduzieren ließe.

Einwohner | Anzahl Städte* | Einwohner in Tausend | Szenario A: | Szenario B: | ||

|---|---|---|---|---|---|---|

Einwohner je Apotheke | = Anzahl Apotheken | Einwohner je Apotheke | = Anzahl Apotheken | |||

> 500.000 | 14 | 13.990 | 8.000 | 1.750 | 10.000 | 1.400 |

100.000 – 500.000 | 67 | 12.650 | 7.000 | 1.800 | 8.000 | 1.580 |

50.000 – 100.000 | 110 | 7.440 | 6.000 | 1.240 | 7.000 | 1.060 |

10.000 – 50.000 | 995 | 21.970 | 5.000 | 4.400 | 6.000 | 3.660 |

4.000 – 10.000 | 598 | 4.065 | 4.000 | 1.020 | 5.000 | 810 |

Rest | ~ 9.200 | 22.700 | 4.000 | 5.680 | 5.000 | 4.540 |

Summen: | ~ 11.000 | 82.815 | 5.210 | 15.890 | 6.345 | 13.050 |

* mit Stadtrecht; ohne Dörfer bzw. Kleinststädte < 4.000 Einwohner, diese finden sich gesamthaft als „Rest“ zusammengefasst; Stand Ende 2018, Gemeindedaten nach dem Statistischen Bundesamt | ||||||

Automatisierung und künftige Logistik

Grundsätzlich müssen, neben der Wegrationalisierung bzw. Verlagerung einfacher Tätigkeiten, gerade (teure) Wissensberufe im Gefolge künftiger kognitiver Technologien als gefährdet angesehen werden. Zudem bieten heutige Kommunikationstechnologien zahlreiche Verlagerungsmöglichkeiten hochqualifizierter Tätigkeiten ins Ausland („Call Center“, Telemedizin). Der rein warenlogistische Teil wird heute bereits zu bedeutenden Teilen durch Kommissionierautomaten bespielt, welche technisch sofort zu Kunden-Abgabeterminals („Abgabeautomaten“) aufgerüstet werden könnten. So betrachtet sind vorsichtig geschätzt 70% der heutigen Apothekentätigkeiten automatisier- bzw. auslagerbar. Hierin besteht ein nicht unerhebliches Zukunftsrisiko, welches u. a. durch eine Erhöhung der Wertigkeit von Beratungsleistungen und des persönlichen Kontaktes (auch und gerade aus Kundensicht) hoffentlich beherrscht werden kann.

Ob der Versandhandel breitenwirksam existenzgefährdende Dimensionen annimmt, hängt wesentlich davon ab, inwieweit sich die niedergelassenen Apotheken dem Wettbewerb um eine schnelle, bedarfsgerechte Vor-Ort-Logistik stellen. Hinsichtlich ihrer Flächendeckung, der detaillierten Kundenkenntnis und selbst ökonomisch (Versand ist je Sendung teurer als ein Bonkunde in der Apotheke!) haben sie im Grunde beste Karten, und das notfalls sogar ohne gesetzlichen Rückenwind wie z. B. ein Rx-Versandverbot.

Lösungsansätze

Erfolgreiche Apotheken der Zukunft werden zahlreiche Stellschrauben bewegen müssen:

- Die Anpassung an sich verändernde Märkte, hier insbesondere die Verschiebung von Arzneitherapien in den zunehmend apothekenfernen Hochkosten- und Spezialbereich; gleichzeitig erwachsen spannende neue Technologien der Individualisierung, Diagnostik, Früherkennung, Prävention sowie des therapeutischen Monitorings.

- Trend zur Größe und Konzentration auf weniger, aber leistungsfähigere Betriebe; durch Zusammenschlüsse können Apotheken dies aktiv und in ihrem Sinne mitgestalten und sich insoweit dem Bedarfsprofil (vgl. regionale Gliederung) klug anpassen.

- Verschiebung der Wertigkeit der Beratung; mit fortschreitenden Möglichkeiten der Logistik, Automation und Informationstechnologie werden nur noch hochwertige und spezialisierte Beratungsleistungen mit einem evaluierbaren, positiven Kosten-Nutzen-Verhältnis attraktive Honorare einspielen können.

- Hinterfragen heutiger Strukturen und Arbeitsroutinen; hier ist eine erhebliche „Entschlackung“ und „Entrümpelung“ vonnöten. Bürokratischer Overkill tötet insbesondere die kleineren Selbstständigen, während internationale Konzerne damit weit besser umgehen können.

Bei aller nüchternen Analyse der Fakten darf man jedoch das Beharrungsvermögen unserer heutigen Systeme nicht vergessen. Fortschrittsskepsis, übersteigertes Sicherheits- und Besitzstandsdenken und nicht zuletzt kräftiger Lobbyismus bremsen an und für sich sachlogische Entwicklungen teils vollkommen aus. Haben wir beispielsweise ein einfaches Steuersystem und werden wir je eines bekommen? Es besteht ein großes Interesse der Gesellschaft, des Staates und der Sozialkassen an Arbeitsplätzen, gerne vor Ort und familienfreundlich. Die Löhne tragen nämlich einen Großteil der öffentlichen Haushalte. Die Zukunft der Apotheken ist zu einem sehr hohen Anteil eine politische – und das wird wohl so bleiben. Das mag man bedauern, oder aufgrund der geschilderten Fakten am Ende sogar begrüßen, allerdings mit allen Implikationen auf die Selbst- bzw. Fremdbestimmung des Berufes. Legt man jedoch die Wachstumskurven des Marktes (Abb. 1) und die versorgungsnotwendigen Apothekenzahlen (Tab. 1) übereinander, erkennt man rasch das prinzipielle, wahrlich beachtliche Zukunftspotenzial der verbleibenden Apotheken. |

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.