- DAZ.online

- DAZ / AZ

- DAZ 28/2021

- Direkt oder indirekt

Foto: EnricoPescantini/AdobeStock

Direktabrechnung

Direkt oder indirekt?

Optionen, Chancen und Risiken bei der Abrechnung von Arzneimitteln und Dienstleistungen

Die Rezeptabrechnung für Apotheken folgt einem etablierten Ablauf. Die Technik wurde lange optimiert und an neue Anforderungen angepasst, ohne dabei die Struktur anzutasten. Dies muss kein Fehler sein. Denn Konzept und Technik haben sich jahrzehntelang bewährt. Doch drei neue Aspekte können zu weit größeren Herausforderungen werden, als sie dieses System jemals erlebt hat:

- Erstens erfordert das E-Rezept neue Übermittlungswege für die Daten und neue Software. Zugleich erübrigt sich der Umgang mit Papierrezepten, der bisher einen großen Teil der Arbeitsabläufe ausmacht.

- Zweitens müssen neben abgegebenen Arzneimitteln und anderen Waren nun auch Dienstleistungen abgerechnet werden. Deren Umfang nimmt tendenziell zu.

- Drittens hat die AvP-Insolvenz das Vertrauen in das System erschüttert. Es gibt erstmals einen handfesten Grund, nach Alternativen zu fragen.

Kurz nach dem theoretischen Start des E-Rezepts am 1. Juli wird immer deutlicher, dass das E-Rezept langsamer eingeführt wird, als Gesundheitsminister Spahn es propagiert hat. Viele Ärzte sehen für sich keine Vorteile, die meisten Softwaresysteme der Ärzte erfüllen die Anforderungen noch nicht und BtM- und T-Rezepte sollen ohnehin erst später digitalisiert werden. Daher wird es noch lange Papierrezepte geben, für die angesichts ihres absehbaren Endes keine neuen Abrechnungswege mehr geschaffen werden. Die etablierten Prozesse der Apothekenrechenzentren werden also noch jahrelang laufen – und doch ist der Wandel zum E-Rezept unumkehrbar. Fraglich ist nur, wie schnell der Anteil der E-Rezepte wächst.

Foto: picture alliance/dpa

Das „AvP-Trauma“ der Apothekerschaft - Die Insolvenz des Rechenzentrums hat dazu geführt, dass Betroffene nach alternativen Abrechnungswegen suchen.

Bewegung im Markt

Zugleich ist der Markt der Apothekenrechenzentren in Bewegung geraten. Auf die AvP-Insolvenz haben andere Rechenzentren mit massiven Bemühungen um die neuen Kunden und teilweise erstaunlich preisgünstigen Angeboten reagiert. Das E-Rezept ist angesichts der nötigen Neuentwicklungen für die IT vor allem eine Herausforderung für kleinere Rechenzentren. Daraufhin haben sieben mittelständische Rechenzentren die Genossenschaft ARZsoftware gegründet, um gemeinsam Software für die Abrechnung der E-Rezepte zu entwickeln (siehe DAZ 26, S. 16). Größere Rechenzentren bieten schon lange auch Warenwirtschafts-IT für Apotheken an. Marktführer Noventi engagiert sich inzwischen noch stärker außerhalb des Abrechnungsgeschäftes, insbesondere bei der Gesundheitsplattform gesund.de. Damit stellt sich Noventi noch breiter auf. Offensichtlich geht es dem Marktführer darum, den Apotheken über die Abrechnung hinaus Argumente für die Zusammenarbeit zu geben. Das geht über den klassischen Ansatz der apothekereigenen Rechenzentren hinaus, die Abrechnung gemeinsam zu organisieren. Möglicherweise wird der Betrieb einer Plattform langfristig die wichtigere und sogar lukrativere Aufgabe.

Neue Schnittstellen zur Abrechnung

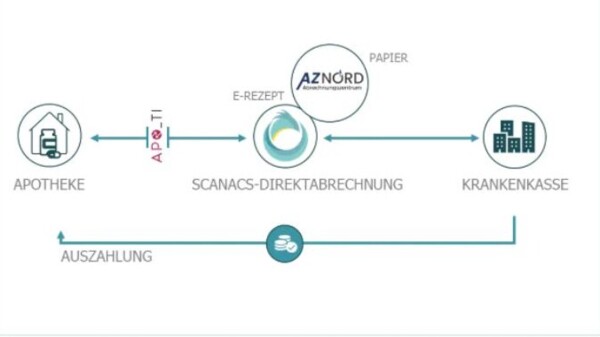

Zumindest vorläufig werden die E-Rezepte nicht in der Telematikinfrastruktur abgerechnet, weil diese zusätzliche Funktion die Konzeption noch weiter erschwert hätte. Die E-Rezepte müssen daher direkt aus der Apothekensoftware an die Rechenzentren übermittelt werden. Dazu wird kurzfristig die FiveRx-Schnittstelle genutzt. Doch für den neuen Zweck wurde mittlerweile ein neuer Standard entwickelt. Der Bundesverband der Apothekenrechenzentren (VDARZ) hat dazu die Schnittstelle „APO_Ti“ geschaffen. Allerdings brauchen die Rechenzentren jeweils ihre eigenen Eingangshubs. Die Rezepte können kontinuierlich zur Abrechnung eingereicht werden. Das Sammeln zu bestimmten Abholterminen entfällt.

Vielseitige Datenstruktur

Die Struktur der Daten orientiert sich an der Abrechnung abgegebener Arzneimittel. Die Pharmazentralnummer (PZN) bildet ein zentrales Element der Datensätze. Dies wirft die Frage auf, wie die zunehmend relevanten Dienstleistungen abgebildet werden können. Doch die PZN wird schon längst nicht nur zur Bezeichnung von Waren genutzt. Für zusätzliche Abrechnungsinformationen wurden Sonder-PZN geschaffen, beispielsweise für pharmazeutische Bedenken, die Abweichungen von Rabattverträgen rechtfertigen. Auch für Dienstleistungen können PZN festgelegt werden, von der Grippeimpfung bis zur Medikationsanalyse, für Modellprojekte mit einzelnen Krankenkassen ebenso wie für die Regelversorgung. Die Datenstruktur kann nicht nur von Rechenzentren, sondern auch von Krankenkassen genutzt werden. Die Besonderheit der Rechenzentren liegt „nur“ darin, dass sie bereits über die nötige Technik zur Verarbeitung verfügen.

Wie flexibel die Datenstruktur ist, zeigen die pandemiebedingten Leistungen der Apotheken. Wenn keine patientenbezogene Abrechnung gewünscht ist, kann das etablierte Verfahren auch für Sammelbelege ohne Patientenbezug genutzt werden. So wurde die Abgabe der FFP2-Masken abgerechnet und so läuft die Abrechnung für die Digitalisierung der Impfzertifikate. Das Faktorfeld dient dabei der Mengenangabe. Die Idee der Sammelbelege stammt aus den Abrechnungen für den Nacht- und Notdienstfonds. Damit liegt der Gedanke nahe, sie auch für bei den neuen honorierten pharmazeutischen Dienstleistungen zu nutzen, weil diese vermutlich über einen ähnlichen Fonds abgerechnet werden müssen. Denn wie die Notdienstpauschalen werden diese Dienstleistungen über einen Zuschlag auf den Preis der Rx-Arzneimittel finanziert. Doch alles Weitere zu den neuen Dienstleistungen ist noch offen. Dazu gehört auch die Frage, wer die nötigen Daten wohin sendet und wie diese für die Abrechnung verarbeitet werden. Möglicherweise werden dafür Rechenzentren genutzt, aber eine unmittelbare Übermittlung und Abrechnung zwischen den einzelnen Apotheken und dem zu gründenden Fonds erscheint vorstellbar. Im Sinne der Datenminimierung wäre es bei der Abrechnung pharmazeutischer Dienstleistungen mit einem Fonds überflüssig und damit im Sinne des Datenschutzes sogar unzulässig, Datensätze zu übermitteln, bei denen die erbrachten Dienstleistungen mit persönlichen Daten der Patienten verknüpft sind. Dafür würde die Zahl der erbrachten Leistungen eines bestimmten Typs ausreichen. Das spricht für die bewährten Sammelbelege.

Für Abrechnungen mit Krankenkassen wäre dagegen gerade die Verknüpfung der Patientendaten mit den Leistungsdaten gefragt. Bei Dienstleistungen, die mit einzelnen Krankenkassen ausgehandelt werden können, müsste für jede Dienstleistung eine PZN wie für eine Ware festgelegt werden. So könnte jede einzelne Leistung personenbezogen abgerechnet werden.

Foto: DAZ/Alex Schelbert

Direkte Abrechnungen von Dienstleistungen wären relativ einfach umzusetzen, weil es dabei keine zusätzlichen Daten- und Zahlungswege für den Herstellerabschlag gibt.

Neue Möglichkeiten

Damit lässt sich als Zwischenfazit feststellen, dass die meisten denkbaren künftigen Dienstleistungen in Apotheken gut in das bisherige Abrechnungskonzept integriert werden können. Das betrifft sowohl den Abrechnungsweg über die Rechenzentren als auch die Datenstruktur. Das System ist für personenbezogene Abrechnungen und Sammelbelege gleichermaßen offen. Das ist aber keine Bestandsgarantie für die Rechenzentren – im Gegenteil: Denn direkte Abrechnungen von Dienstleistungen wären mit einem künftigen Fonds oder mit Krankenkassen relativ einfach umzusetzen, weil es dabei im Unterschied zur Arzneimittelabrechnung keine zusätzlichen Daten- und Zahlungswege für den Herstellerabschlag gibt.

Grenzen der PZN

Stark patientenbezogene Leistungen im Rahmen eines komplexen Betreuungsprozesses könnten die Datenstruktur allerdings an ihre Grenze bringen, weil sie für die nötigen Datensätze nicht ausreichen würde. Dort ist kein Raum für medizinische Daten und Ergebnisse der pharmazeutischen Interventionen. Projekte mit speziellen Aufgabenstellungen könnten zu höheren Anforderungen an die Struktur der übermittelten Daten führen, die für die Ergebniskontrolle nötig sind. Das könnte auch für die Honorierung relevant werden. Das jüngste Modellprojekt zur Medikationsanalyse in Nordrhein (siehe DAZ 2021, Nr. 26, S. 60) weist in diese Richtung und dürfte daher auch hinsichtlich der Abrechnung sehr interessant werden. Möglicherweise müssen für solche Fälle eigene Kommunikations- und Abrechnungswege mit einzelnen Krankenkassen und sogar neue Datenstrukturen geschaffen werden. Dies wäre ein Spezialfall, der nicht notwendigerweise die Zukunft des ganzen Abrechnungssystems verändern müsste, aber zur Keimzelle für künftige Direktabrechnungen werden könnte.

Direktabrechnung gegen Insolvenzrisiko

Eine Herausforderung für das etablierte Abrechnungssystem insgesamt ist das Vertrauen in die finanzielle Sicherheit aufgrund der Erfahrungen mit dem insolventen Rechenzentrum AvP. Spätestens seit dieser Insolvenz kursiert die Idee, die Apotheken könnten direkt mit den Krankenkassen abrechnen, wenn die Arbeit elektronisch erledigt wird und der Umgang mit Papierrezepten mittelfristig entfällt. Dann könnte das Geld auf dem Weg von den Krankenkassen zu den Apotheken nicht verloren gehen. Die Abrechnung ohne Rechenzentren würde einige Apotheken bei der Zwischenfinanzierung vor neue Herausforderungen stellen. Auf der Systemebene würde dies vor allem neue Wege zur Abrechnung des Herstellerabschlags erfordern. Denn die Rechenzentren leiten nicht nur Rezepte an die Krankenkassen und Geld an die Apotheken weiter, sondern organisieren auch den Herstellerabschlag. Außerdem sorgen die Rechenzentren oft dafür, dass auch Rezepte mit formalen Ungereimtheiten abgerechnet werden können (siehe Seite 24). Denn sie haben die Erfahrung, wo Ermessensspielräume der Krankenkassen liegen. Inwieweit dies bei E-Rezepten relevant bleiben wird, ist noch offen. Davon wird wesentlich abhängen, wie wichtig die Dienstleistung der Rechenzentren für die Apotheken künftig sein wird.

Technisch erfordert die Direktabrechnung eine direkte Datenverbindung zwischen Apotheken und Krankenkassen. Doch die gibt es bereits für viele Apotheken, die eine elektronische Prüfung von Rezepten nutzen, wie sie die Plattform der Firma Scanacs bietet (siehe AZ Nr. 13-14). Bei dieser Prüfung können die Apotheken den Zuzahlungsstatus des Versicherten und die jeweiligen Erstattungshinweise der Krankenkasse in Echtzeit abfragen. Über diesen Weg könnten Rezepte auch direkt abgerechnet werden. Scanacs arbeitet an einem solchen Angebot, wie die AZ berichtet hatte.

Vorsicht: Genehmigungspflicht durch die Hintertür

Versorgungspolitisch ergibt sich aus diesen technischen Möglichkeiten allerdings eine heikle Frage. Denn mit dieser Technik wären noch mehr Interaktionen zwischen Apotheken und Krankenkassen möglich. So könnte seitens der Krankenkassen die Begehrlichkeit entstehen, die Versorgung mit hochpreisigen Arzneimitteln ähnlich wie bei Hilfsmitteln genehmigen zu lassen. Bisher ist dies in der Arzneimittelversorgung schon wegen der Pflicht zur unverzüglichen Belieferung der Rezepte undenkbar. Doch schnelle Kommunikationswege und IT-gestützte Entscheidungsmöglichkeiten könnten die Fantasie anregen und damit zu einer neuen bürokratischen Erschwernis für die Versorgung führen. Neue Technik kann so den Weg zu noch mehr Kontrolle und Einfluss von weiteren Beteiligten eröffnen. Dies erscheint für Versicherte und Apotheken keinesfalls erstrebenswert. Weitergehende Folgen für einen neuen direkten Abrechnungsweg könnten dann eher ein Nebeneffekt sein.

Fazit: Vieles ist möglich, nichts ist sicher

Insgesamt zeigt diese Analyse, dass das E-Rezept und seine Folgen neue Möglichkeiten eröffnen und einen Anlass bieten, das bisherige Abrechnungssystem zu hinterfragen. Dass die bisherigen Abläufe der Rechenzentren langfristig bestehen bleiben und ohne wesentliche Strukturveränderungen mittelfristig in ein papierloses System übertragen werden, ist nicht selbstverständlich. Doch deshalb muss nicht alles anders werden. Die Entscheidung wird auf der wirtschaftlichen Ebene fallen. Es wird an den Apothekenrechenzentren liegen, auch in einer veränderten papierärmeren Welt ihren Nutzen für alle Beteiligten zu zeigen. Die Übermittlung von Daten und Geld wird dafür nicht ausreichen. Wie viel Kommunikation über Ermessensspielräume noch nötig sein wird, muss sich erst zeigen. Die entscheidende Frage wird sein, ob die Bündelung der Abrechnung in Rechenzentren auch in Zukunft zum geringsten Arbeitsaufwand für das Gesamtsystem führen wird. |

Autor

Dr. Thomas Müller-Bohn, Apotheker und Dipl.-Kaufmann, DAZ-Redakteur

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.